本帖最後由 meiyi1313 於 16-10-19 10:45 編輯

類定存保單 金管會下重手

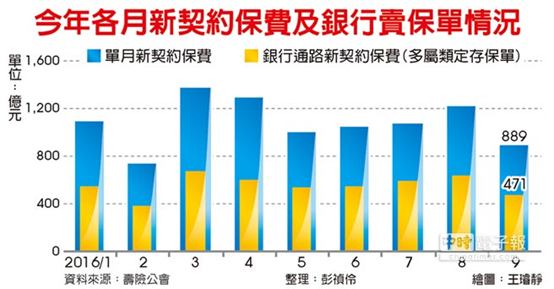

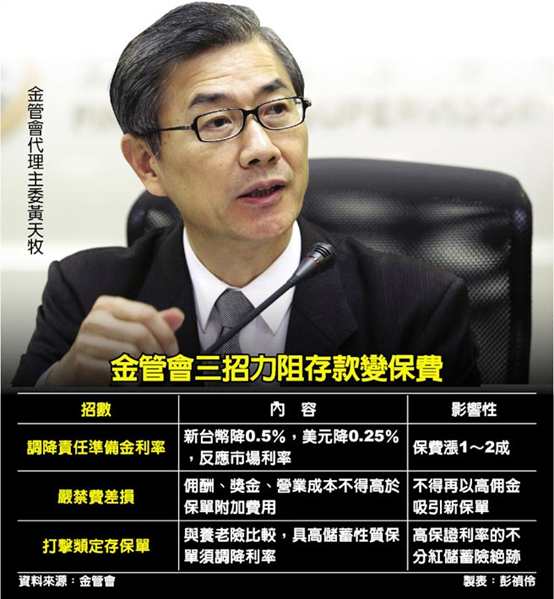

為防堵銀行將「存款」大量轉為「保費」,保險局將祭出3招,首先調降責任準備金利率,保費調漲1~2成;其次嚴禁費差損、調降銀行通路佣金;另也新增具高度儲蓄性質保單(類定存保單)將調降利率至1.25%、甚至0.75%。預期明年想靠保單賺取比銀行定存更高利率,恐怕「難上加難!」 保險局長李滿治昨(18)日表示,目前這些措施尚在研議中,近日將密集開會討論,盼爭取10月底前定案,讓壽險業者有充裕的時間準備明年的新保單。 李滿治指出,近年來銀行資金大量倒往壽險公司,未來若升息,保戶可能提早解約,造成壽險體系流動性風險;另若長期不升息,保單卻保證高利率,也可能造成壽險公司清償能力出問題。 壽險業者表示,根據保單責任準備金公式,明年新台幣保單利率要調降2碼(0.5個百分點)、美元保單降1碼(0.25個百分點),保費及保單報酬率已會影響,加上第三招即具有高度儲蓄性質的保單再進一步降利率,「明年傳統不分紅儲蓄險,已做不出有競爭力的商品」。明年可能是利變型保單的天下,高保證利率保單將會絕跡。 壽險公會統計,今年前9月壽險新契約保費9,723億元,銀行通路貢獻4,993億元、占51%以上;而高儲蓄性質的壽險保單,估計前9月銷售約2,500億元,利變壽險則有4,408億元、利變年金825億元,一次繳入高額保費的躉繳利變商品達近4,000億元,這些保單,保險公司一年須給予1.5~2%不等的報酬率,若市場利率攀高或有其他更好商品,保戶可能第七年,甚至更早就解約走人。

保險局擔心這種商品影響壽險公司的財務健全,除了打算依市場利率調降保單責任準備金,且不准壽險公司祭出高佣金吸收保費,第三招則是要將保單跟養老險比較,一旦確定有高儲蓄比重,即判定是「類定存保單」,保單利率須降至1.25~0.75%以下,將影響保單年化報酬率,未來保證利率部分恐難有1%以上的投報率。 李滿治強調,考慮保費調漲幅度、對保險市場的衝擊及壽險業務員生計,目前初步不考慮限制解約年期,即不會從調漲保戶解約金去著手,但應會出手管理類定存保單,不讓銀行的錢再大量流往壽險公司。 (工商時報)

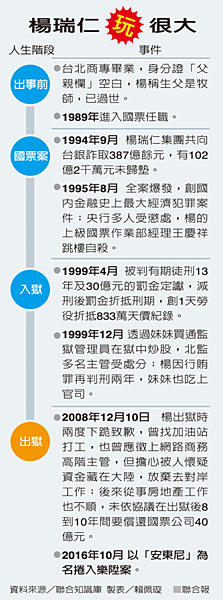

「還會再犯」戲言成真!樂陞案藏鏡人 國票案楊瑞仁 樂陞收購弊案有重大發現。檢調查出,涉及樂陞炒股案的股市作手「安東尼楊」,是曾犯下國內金融史上最大交易員舞弊案的國票案主角楊瑞仁;檢調昨天發動第二波搜索,約談楊瑞仁等十人,漏夜偵訊釐清百尺竿頭幕後影武者是否與陸資有關。 「還會再犯」戲言成真 楊瑞仁服刑十三年,於二○○八年出獄,他當時曾向媒體表示,如果重來一次「還會再犯」,且不會把錢留在國內;他出獄八年後,再度捲入樂陞炒股案,辦案人員形容「當年的戲言成真」。 楊瑞仁自稱是大陸遊戲大亨、世紀華通首席執行官王佶在台代表人;由於樂陞第三大股東、動游公司地址與日商百尺竿頭相同,台灣動游與大陸天游皆為王佶掌控,檢調因此懷疑整起併購案是場騙局。 檢調昨發動搜索約談 檢調人員昨天兵分七路搜索樂陞子公司樂美館、動游有限公司及楊瑞仁位於台北、新北住所等處,帶回楊瑞仁、動游負責人謝啟耀、樂陞代理董事長李柏衡、財務長謝東波、董事長特助廖珮君、樂美館財務長彭于璇等人偵訊。 據調查,楊瑞仁二○○八年出獄後改名「楊博智」,平常以英文名「安東尼」與人交際;他對外宣稱是替王佶工作,在樂陞發行可轉換公債期間,分別於北中南各地尋找金主認購,並曾透過樂陞案被告、日前被交保的律師鄭鵬基介紹金主。 二○一四年三月,楊瑞仁疑透過金主大量買賣樂陞股票,樂陞股價四個月內從一百一十二元飆漲到一百九十四元;另外,經濟部投審會今年七月廿二日核准百尺竿頭公開收購樂陞股票後,樂陞股票一周內融券暴增一萬兩千張,七月底到八月底市場上又有人大量出脫一萬八千張,導致樂陞股價下跌,顯示有炒股集團提前「下車」獲利了結。

手法如「高興昌模式」辦案發現,樂陞案的炒作模式,幾乎和當年「高興昌模式」如出一轍;當年檢調就是追查高興昌炒股案,查出幕後操盤的是國票營業員楊瑞仁,也讓國票遭盜領一百多億元案曝光。 當年楊瑞仁炒作高興昌的資金來自盜領國票資金,出獄後仍面臨積欠國票四十億元的債務,加上一度傳出有人想找他擔任兩岸網路商務高階主管,檢調為釐清楊瑞仁收購樂陞股權與炒作資金從何而來,昨天約談他到案說明。 大陸遊戲大亨的操盤手檢調清查指出,二○一三年樂陞完成第一次私募案,引進香港上市公司信達國際旗下文創產業基金,第二次私募時引進策略性投資人動游公司資金;動游以每股七十九元、總金額三億五千五百五十萬元取得四百五十萬股,持有樂陞股份超過一成,因此成為樂陞第三大股東。 檢調懷疑百尺竿頭前負責人黃文鴻是樂陞董事長許金龍與王佶安排的,百尺竿頭可能由王佶實際控制,王佶是私募案幕後金主,也是動游及百尺竿頭幕後負責人。

|

發表於 16-10-19 10:41

發表於 16-10-19 10:41

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡