比特幣,黃金和菲亞特貨幣的演進經濟學

由Bluford Putnam和Erik Norland 主題:外匯,股票指數,金屬

貨幣的兩個主要目的之間存在固有的緊張關係。被認為是偉大的商店的貨幣,如黃金和比特幣,使得交易的媒介變差。相比之下,有效的交易媒介,如世界各地使用的法定貨幣,可以使價值可疑的商店成為可能。貨幣在貨幣存量上與貨幣交換頻譜的關係影響其作為賬戶單位和延期支付標準的有用性。

供應稀缺和價值存儲

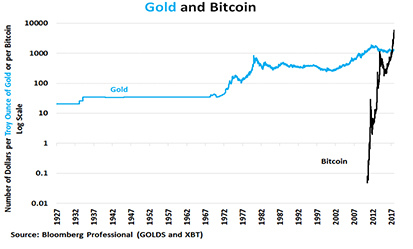

作為有價值的商店,許多投資者認為黃金,而最近,比特幣是首屈一指的。自1971年以來,黃金在本筆錄入時從每盎司35美元升至約1,300美元,漲幅超過3,500%。比特幣做得更好。2010年7月19日,一個比特幣價值0.08美元。在撰寫本文時,每個比特幣的定價接近5,300美元,七年來的收益超過了600萬。不錯!

圖1:黃金和比特幣已經有很大的價值。

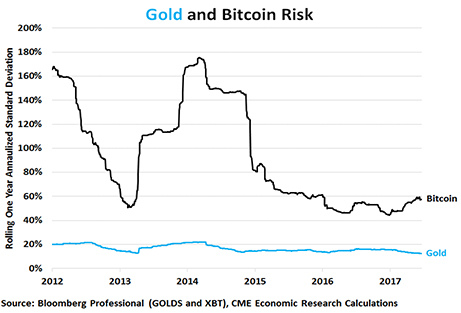

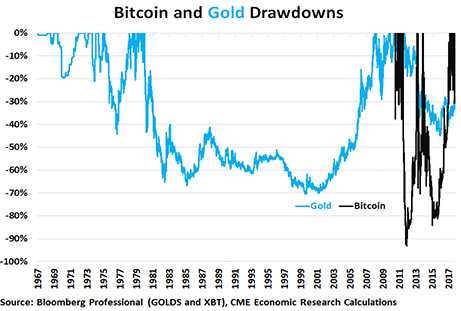

黃金和比特幣是否真的是有價值的商店不是普遍接受的。從法定貨幣角度來看,如美元,比特幣和黃金,至少說是沒有風險的。在過去12個月中,黃金的年化標準偏差為12%。黃金在1980年至1998年期間下降了70%。與比特幣相比,黃金市場看起來很困。比特幣所有者在過去12個月中的年均化標準偏差達到60%,而過去一直令人難以置信的175%的年化風險(圖2)。此外,在短時間內,已經下降了93%和84%(圖3)。

如此大幅下滑似乎很瘋狂,但投資者仍然將資金分配給經歷大幅度下滑的其他市場。美國股市在1929年至1933年間下滑了89%,直到1954年才恢復。此後,1973 - 74年度下降了47%,2000 - 2002年下降了50%,2007年10月至2009年3月下降了60%。原油價格與2008年高點相比下降了67%。不同之處在於,很少有投資者會認為股票和原油是有價值的商店。相反,投資者認為他們是風險投資。

圖2:從美元角度觀察價值存儲不是沒有風險。

圖3:朋友中93%的跌幅是多少?

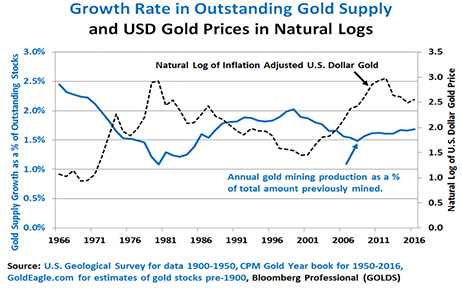

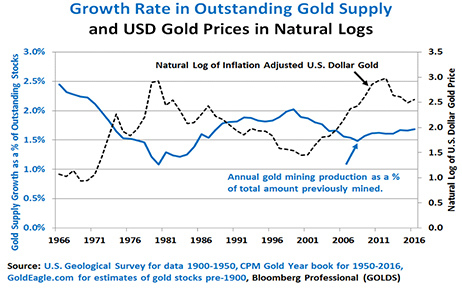

然而,如果黃金和比特幣被認為是有價值的商店,那麼這個原因很簡單:他們的貨幣供應量不會快速增長,而在某種情況下,比特幣還不是一天。無論 黃金和比特幣貨幣供應量的增長是由採礦產量決定。在過去半個世紀以來,新的黃金開採供應量已經從原礦開採量的現有庫存增加到1.1%至2.4%(圖4),黃金價格與採礦供應量呈現反轉的趨勢。這比美元和信貸的貨幣供應增長放緩。即使在2008年金融危機之前的14年中,美聯儲的資產負債表是該系統中多少代理人之一,每年增長5.6%。自2008年秋季以來,每年增長近20%。

比特幣等加密貨幣具有非常具體的擴展貨幣供應的過程 - 採用嚴格限制的技術開採。對於比特幣,大部分“採礦”活動發生在中國。嚴格的貨幣供應規則意味著如果需求增長,價格可能會上漲。一些觀察家,如經濟學家和諾貝爾獎獲得者羅伯特·希勒(Robert Shiller)提出,比特幣價格的快速上漲類似於金融泡沫。儘管如此,希勒還指出,從他的角度來看,黃金一直處於5000年的泡沫。

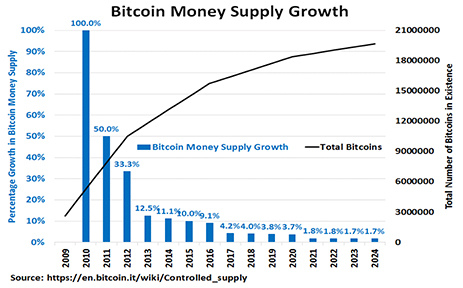

比特幣的礦業供應在2009年的貨幣飆升到了無限的增長。今年可能會下降到4.2%左右,然後在2020年後每年下降到2%以下。在2140年左右,最後一個新的比特幣將被開採,總共達到2100萬(圖5)。比特幣市場預期這一點,因此數字貨幣的非凡牛市。這與黃金相反,黃金的價格每年都有9.400萬新盎司下跌。

圖4:黃金價格與採礦供應相反。

圖5:比特幣算法達到了2100萬的理論極限。

雖然比特幣已經將其持有者帶來了驚人的回報,但如果高度波動的回報,最令人驚奇的是它的價值是多少,即使是每個硬幣五千八百美元。如果假設2140年將存在二千一百萬枚硬幣,這意味著它們的總現值達到1200億美元。相比之下,近50億盎司以前開采的黃金的價值超過了6萬億美元,目前的價格遠遠超過了其價值。此外,2017年世界礦山將出現的9.400萬盎司,目前的市場價格將達到近1200億美元的價值,與所有將要存在的所有比特幣的理論價值相同。雖然沒有邏輯理由認為比特幣應該與黃金具有相同的價值,但如果這樣,每個比特幣應價值約285,000美元,是目前市場價格的45倍。因此,人們可能會想:即使在600萬的漲勢之後,比特幣仍然被大幅低估?

比特幣,黃金和菲亞特貨幣需求與調控

雖然黃金和比特幣供應來自礦工,但驅動需求又是另一個故事。黃金的需求方面主要是作為珠寶和作為儲存在金庫中的替代貨幣,儘管沒有興趣。因此,當利率預期上升時,黃金價格往往會下降,反之亦然。

相比之下,比特幣的需求聲稱被用於洗錢,逃稅和避免受管制的跨境貨幣流動。動機是交易非常難以追踪,但它們提供了相當的安全性。比特幣和加密貨幣的支持者會認為,用於犯罪目的的加密貨幣的聲譽可能不是完全公平的。畢竟,法定貨幣現金被世界各地的犯罪組織和逃稅者使用。

一些歷史背景可能是資料豐富。20世紀90年代末引入歐元時,歐洲,包括東歐的非法毒品和洗錢交易往往以德意志銀行(DM)紙幣進行。歐元的到來意味著DM現金紙幣必須轉入並交換歐元,意外的後果是大面積美元紙幣填補了DM留下的空白。在轉型期間,從DM轉為美元實際上有助於推動歐元兌美元走低。

值得注意的是,在美國紙幣的1萬億美元左右,約有50%在美國境外。不幸的是,對於毒販和洗錢者,數字革命正在迅速地消除紙幣的需要,甚至是秘密和謹慎地使用它的能力。酒吧,餐館和乾洗店不再是現金交易的堡壘。這可以說是為了促進安全但難以跟踪交易的加密貨幣創造了一個市場機會。

預計世界各地的監管機構,稅收機構,中央銀行等都將積極採取行動打擊非法使用數字貨幣,特別是在全球經濟中受到牽連。美國監管機構正在開始行動。證券交易委員會(SEC)發起欺詐案件。中國已經開始使用加密貨幣來移出國外。

監管機構也正在將隱私安全平台納入主流。例如,2017年7月,商品期貨交易委員會(CFTC)批准了一個新的衍生工具清算機構(DCO),並將其作為交易執行機構(SEF)的註冊訂單。根據訂單,新的DCO將被授權為完全抵押的數字貨幣互換提供清算服務(即比特幣等)。其他幾個國家也正在加強法律商業的加密貨幣,包括日本和韓國。

一些隱私安全平台開始在知情客戶(KYC)和反洗錢(AML)方面進行活躍的用戶盡職調查,使其能夠成功地實現各種監管測試,並變得更加主流商業模式。

而且,人們應該認識到,監管並不意味著加密貨幣的消亡 - 只有激勵用途最終才會被法律活動所主導。現在,加密貨幣的監管格局在全球範圍內是一個很大的移動目標。

交易媒介和通貨膨脹的好處

雖然黃金已被證明是一個偉大的,如果波動,價值的存儲,基本上沒有人仍然使用黃金作為交換媒介。你最後一次聽說有人買了雜貨,衣服,新房子還是帶著金幣的新車?黃金作為交換媒介的問題很簡單:如果您認為今後可能會更有價值,那麼為什麼現在就要分配公司?這個問題對於比特幣和其他加密貨幣應用了雙倍(或指數級)。你不會後悔在2017年6月為40,000美元的汽車支付20個比特幣,只能在同一年10月份看到同樣的20比特幣價值接近10萬美元?

基本上絕大多數交易都是由中央銀行創造的法定貨幣。這些貨幣往往會隨著時間的推移而失去價值,而不僅僅是我們所看到的黃金和比特幣,而是反對消費者物價指數中包含的貨物籃。一些平價貨幣慢慢失去價值,其他貨幣則快速下跌。這種價值的損失正是使它們有用的。不用擔心通貨膨脹,貨幣持有人傾向於囤積而不是花錢。囤積貨幣抑制經濟增長並造成金融不穩定。日元是過去幾十年經歷通貨緊縮的一種法定貨幣,就是一個例子。日本的通貨緊縮並不是一個良性的價值儲備,而是經濟低迷。

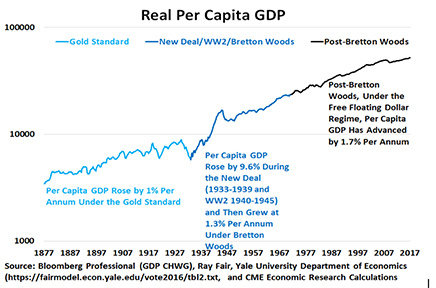

同樣地,黃金和白銀在過去都被廣泛用作貨幣,而且都少於理想的經濟結果。儘管黃金製造黃金標準的歷史悠久,黃金標準下的經濟現實是惡劣的。在黃金標準下,美國經濟高度震盪(圖6),反復經濟蕭條:1873年至1979年,1884年,1893-98年,1907年,1920年和20世紀30年代的大蕭條。1877年至1933年,當時,富蘭克林·羅斯福總統沒收了該國的黃金,並將美元從21美元貶值到每盎司35美元,人均國內生產總值年均增長率只有1%,儘管技術進步非常巨大。

新政是成功的。在1933年至1939年間,實際人均國內生產總值每年增長6.8%,而在大規模,法定貨幣融資的政府支出計劃(稱為第二次世界大戰)下,增長速度加快至10%以上,基本上是新政類固醇。戰後,根據布列塔頓森林與黃金固定匯率制度,實際人均國內生產總值在1945年至1971年間增長了1.3%,尼克松總統完全拋棄了黃金並浮動了美元。浮動貨幣被證明是一個困難的調整,但儘管20世紀70年代的波動性和2008年的大衰退,美國人均國內生產總值平均每年增長了1.7%,因為尼克松黃金下跌並浮動了美元(圖7)。

圖6:黃金標準產生的大規模經濟波動。

圖7:黃金標準也符合實際人均收入的次級進展。

賬戶單位和延期付款方式

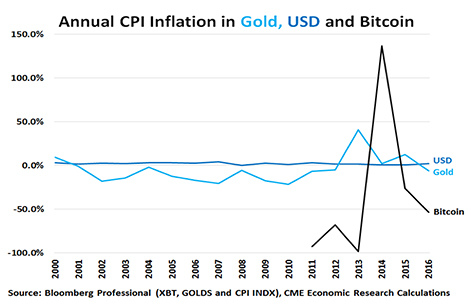

如果貨幣過度波動,很難用錢作為會計單位。美元兌美元隨著時間的推移損失了消費品和服務的價值,但它具有以穩定的速度失去價值的優點。相比之下,從黃金或者比特幣觀點來看,消費者價格變動過大,導致將貨幣作為一個帳戶的單位變得困難(圖8)。此外,使用任一種貨幣作為延期付款的方法將是非常危險的。

圖8:美元,黃金和比特幣觀點的消費者價格。

除了波動之外,消費者價格從黃金和比特幣的角度來看都趨於強勁的通貨緊縮。自1999年12月以來,消費物價以美元上漲44%,黃金下跌64%。從比特幣的角度來看,自2010年底以來,價格已經下降了99.98%。想像一下,人們會用黃金或者比特幣借錢的經濟災難。償還貸款將是不可能的。因此,鑑於貨幣供應量不足,長期通貨緊縮持續存在,因此可能會使用比特幣或黃金來延期支付。

這是菲亞特貨幣的美麗。中央銀行可以創造他們認為必要的資金。此外,法定貨幣支付利息,長期利率允許投資者將未來現金流量折現到現在,創造流動性,促進貿易和潤滑商業輪盤。基本上,貨幣通貨膨脹是經濟引擎的潤滑劑。這並不意味著制定這些貨幣的中央銀行或者中央銀行都是無恥的。他們可以創造太少的信貸增長(20世紀30年代初的美國,20世紀90年代的日本),過度通貨膨脹(1970年代的美國和歐洲)或過度通貨膨脹(德國在1923年或委內瑞拉或津巴布韋)。與依靠採礦供應的黃金標準和比特幣不同,

此外,如果貨幣在銀行系統和債券市場上付出利息,或在股票市場上隨著時間的推移而趨於增加,則貨幣的持有人不一定會失去價值。雖然利率可能低於通貨膨脹率,但是在20世紀70年代以來,自2008年以來,通常情況下,存款人自身反對通貨膨脹。長期而言,如果貨幣被保存在床墊下,現金,支票或其他非生息賬戶,則貨幣只會失去價值。

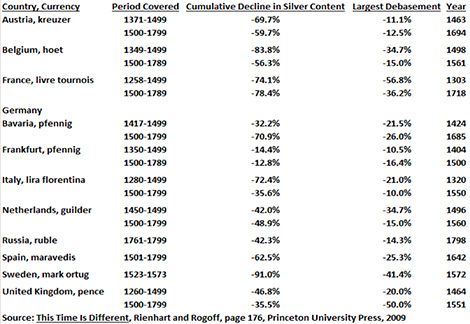

使用貨幣作為延期付款方式的能力解釋了為什麼即使在貴金屬標準下,通貨膨脹往往會如此之大。是的,你正確地閱讀通貨膨脹。黃金和白銀標準遠不能防止通貨膨脹,要求貨幣貶值,以使經濟體係發揮作用。例如,在朱利葉斯和奧古斯都凱撒下,羅馬天文台含有四盎司的銀。250年後,到了三世紀末,同一枚硬幣只含有以前的2%,這意味著它的價值大約是1/50。這聽起來像是大幅貶值,但相當於平均每年通貨膨脹率約為1.6%,遠遠不及中央銀行目前的目標。羅馬的金屬貨幣體系只有貶值才起作用。

羅馬的貴金屬貨幣貶值經驗僅僅是未來歐洲貨幣貶值的前兆。基本上歐洲的每一個國家在1933年都做了富蘭克林·羅斯福(Franklin Roosevelt)所做的一切:他們通過貶低貨幣來解決金融危機(圖9)。有時,公開或私下償還債務的唯一辦法就是用這筆錢來償還貸款擔保時的價值。這是黃金和比特幣的跟腱,作為貨幣。他們是有價值的商店。有價值的商店是通貨緊縮,通貨緊縮是不穩定的。

圖9:過去的序言,貨幣基礎的簡史。

比特幣的未來

那麼,比特幣還會再漲5000%以上,直到數字貨幣的突出價值等於世界黃金的突出價值嗎?簡單的答案是我們不知道。有些東西值得別人願意付出代價,今後有多少人願意支付持有比特幣,這是很難知道的。也就是說,貴金屬確實有潛在的洞察力可能會限制比特幣未來上漲的一個因素。

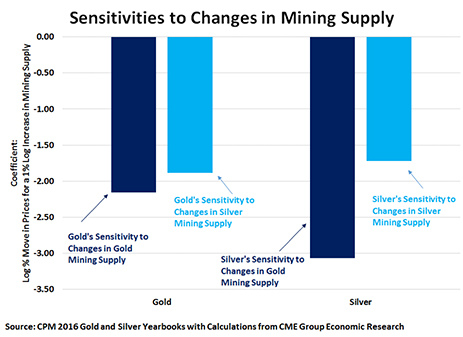

就像黃金不是唯一的貴金屬一樣,比特幣不是唯一的數字貨幣。正如我們前面所討論的那樣,黃金對黃金開採生產的增長是負面的。它也對銀礦開採生產的增長產生了負面影響。因此,白銀生產的繁榮可能會導致黃金價格上漲,反之亦然(圖10)。

圖10:黃金和白銀對彼此的採礦供應產生負面影響。

同樣,其他數字貨幣的存在可能會限制比特幣的價格上漲。Ethereum,Zcash,破折號,波紋,monero等與比特幣如銀一樣競爭,鉑金和鈀金競爭黃金。這可能會保持比特幣的價值,然後再升值10或100倍。

事實上,就在過去兩年,已經有超過1,000種額外的數字貨幣被推出。人們可以爭辯說,它們實際上限制了比特幣的上漲,其價格升值實際上已經放緩,至少在百分比上。比特幣本身已經分裂(“分叉”)成比特幣,比特幣現金和比特幣黃金,因為用戶社區內的分歧創造了原始貨幣的新的迭代。

也就是說,有兩件事贊成比特幣持續成功:網絡效應和政府監管。就像Facebook,LinkedIn和其他幾個網站或應用程序佔據社交網絡一樣,可能的是,像比特幣和無知之類的現有貨幣可能繼續主宰加密貨幣,原因很簡單,就是他們擁有大量的接受用戶的網絡。谷歌嘗試用Facebook等同的Google+入侵社交網絡空間並沒有變得如此好,因為用戶社區已經在Facebook的平台上(儘管Google在其他領域的表現一直很好)。類比的網絡效應可能會影響比特幣的優勢。如果一大群用戶接受,

不是美元有點一樣嗎?使美元成為世界儲備貨幣不僅僅是美國的規模(世界人口的4%,世界經濟的五分之一)和它的軍事力量,這也是一個網絡效應:世界人民對他們的外匯交易美元。一旦有足夠的人同意使用美元,它就開始主宰世界的流動性,成為全球主要儲備貨幣。

最近政府已經開始在中國的情況下打擊數字貨幣交易,或者至少以對股票首次公開招股(IPO)的監管類似的方式來規範初始貨幣供給(ICO)。在ICO規定限制新貨幣創造的情況下,一種意想不到的副產品可能是限制競爭,並提高現貨貨幣如比特幣和無抵押品的市場地位。自由主義者經常正確地指責政府通過提高進入壁壘來監管現任公司。沒有理由認為加密貨幣將是此規則的例外。

另一方面,監管也可能引起新的加密貨幣的合法性,這些新的密碼貨幣缺乏比特幣的主要特徵和缺陷:漸近固定的貨幣供應量。將法定貨幣替代為中介交易所的數字貨幣不能有固定的供應。事實上,中央銀行,如美聯儲,甚至可能會創造自己的加密貨幣,但是旨在優化經濟增長的貨幣。它可能需要持續的貨幣供應量增長,最好是符合經濟需求的貨幣供應增長,而不是一些算法的硬數學約束。與此同時,比特幣可以繼續作為一種純電子密碼黃金的角色:一個被認為是偉大但也許緩慢下降的波動性的價值存儲。

底線:

價值和交換媒介存在著自然的緊張關係。

黃金和比特幣一直很棒,如果不穩定,有價值的商店。

黃金和比特幣由於礦業供應增長緩慢而升值。

菲亞特貨幣作為交易媒介更實用,因為它們失去了鼓勵持有人將其交換貨物和服務的價值。

強有力的商店囤積,通貨緊縮和金融不穩定。

他們還為不良的賬戶單位和延期付款方式做出了貢獻。

FROM:CMEhttp://www.cmegroup.com/educatio ... old-currencies.html

|

發表於 17-11-1 13:30

發表於 17-11-1 13:30

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡