有企業整併撐腰 今年最準分析師看好2018年滬股續漲13%

經濟日報 記者劉忠勇╱即時報導

西南證券分析師朱斌是彭博2017年度預測A股最準確的分析師。展望2018年,他認為上證綜指將在2018年底達到3,700點,和最近收盤相比,滬指可再漲約13%,主要拜企業整併所賜。

一年前的彭博股市調查中,朱斌對2017年底的滬指會漲到3,300點,是所有的預測最低的。如今他告訴彭博,「2018年應該可以走出慢牛。」 他說,經濟成長放緩會促進企業整併,企業龍頭會受益,得到高於行業平均的業績和更好的股價表現,另外A股機構化和對外開放進程加快、MSCI納入A股正式落地,都將成為比較強的支撐因素。

彭博最新一輪的調查中,共有13家券商和基金公司提出明年底的滬指預測,區間在3,400-3,950點,全部看漲;中值在3,650點,比朱斌的預測略低。

港交所放行同股不同權:曾錯過阿里巴巴 明年IPO或達400億

鉅亨網新聞中心※來源:財華社2017/12/19 08:500

香港交易所(下稱“港交所”)12月15日宣佈,正式拓寬現行上市制度,允許“同股不同權”的公司在主機板上市。

據《第一財經日報》12月18日報導,這是香港市場20多年以來最重大的改革。港交所行政總裁李小加稱,此次改革將為投資者帶來更多選擇,讓香港這個金融中心更有全球競爭力。市場人士表示,允許同股不同權可以吸引更多“新經濟”公司赴港上市,明年香港市場IPO集資額有望達400億港元,創2009年以來第二高。

支持“同股不同權”

港交所稱,拓寬現行的上市制度,主要將在《主機板規則》新增兩個章節,包括容許尚未盈利或未有收入的生物科技發行人,或者是不同投票權架構的新興及創新產業發行人,在作出額外披露及制定保障措施後在主機板上市。

根據港交所規定,不同投票權架構公司的預期最低市值必須達100億港元;如果市值低於400億港元,需要通過上市前的完整財政年度實現10億港元收入這個較高要求的收入測試。沒有收入的公司,如果根據《主機板規則》新增的生物科技公司適用章節申請上市,預期最低市值需要達到15億港元。

與此同時,原本業務中心在大中華區的內地公司,被禁止在香港第二上市,但港交所此次也修訂了有關海外公司的《上市規則》條文,設立新的第二上市管道,以吸引在紐約證券交易所或納斯達克,或倫敦證券交易所主市場的“高級上市”分類上市的新興及創新產業發行人來香港上市。

港交所還規定,不同投票權股份的投票權不得超過普通股投票權的10倍,按照“一股一票”的原則,持有不少於10%投票權的同股同權股東必須有權召開股東大會。同時,發行人組織章程檔的重大變動、任何類別股份所附帶權利的變動、委任及罷免獨立非執行董事、委聘及辭退核數師以及發行人清盤,必須按照“一股一票”的原則決定。

如果上市時持有特權股份的創辦人離任、逝世或轉讓持股,這批特權股份馬上變回“一股一票”,公司上市後也不可以再發行新的特權股份。

李小加稱,這是香港市場20多年以來最重大的一次上市改革,改革後的主機板將能聚集更多類型的上市公司,尤其是吸引高成長創新公司來香港上市。增加“不同投票權架構”只是想把上市的大門開得更大一點,給投資者和市場多一些選擇。

李小加表示,相信在這次改革完成後,將讓香港市場變得更加多元化、更富有活力,讓香港這個國際金融中心更有全球競爭力。

提高創業板轉主機板門檻

在放行“同股不同權”同時,主機板的上市門檻提高。港交所規定,將主機板上市申請人在上市時的預期最低市值由2億港元增至5億,並將主機板公司在上市時的最低公眾持股價值由5000萬港元增至1.25億。

港交所也提高了創業板轉主機板的門檻。港交所規定,將取消創業板發行人轉往主機板上市的簡化轉板申請程式,申請人必須委任保薦人,而且必須在遞交上市申請的最少兩個月前委任。

此外,將創業板上市申請人在上市時的預期最低市值由1億港元增加至1.5億港元,並將最低公眾持股價值由3000萬港元增至4500萬。將創業板上市申請人的現金流規定由最少2000萬港元提高至3000萬,同時規定所有創業板新股上市時,供散戶認購的公開發售部分不少於總發行量的10%,並將創業板公司控股股東的上市後禁售期由1年延長至2年,而主機板上市公司的上市後禁售期規定則維持不變。

在2014年,香港熱議“同股不同權”時,很多市場人士質疑,與美國市場不同,中國香港並沒有集體訴訟制度,一旦實現同股不同權,很多小股東的利益可能會被控股股東所侵害。

對於此次變化,李小加稱,新的規則對於如何保護小股東的利益不受控股股東侵害所涉及的投資的保護措施,絲毫沒有因為引入“不同投票權”架構而改變或者減少;為了應對未來有可能出現的新問題、新風險,新的章節還將對這一權利設定更具針對性的特殊投資者保護措施。

明年一季度,港交所計畫推進上市規則的細則諮詢,計畫制訂全面、完善的細則規定,實施最有利於香港市場發展、最能保持香港國際競爭力的方案,尤其是一定要設定好相應的投資者保護措施。

吸引新經濟公司IPO

港交所曾堅持的“同股同權”原則,可追溯至30年前。

據《財經》雜誌報導,1987年3月,李嘉誠的長實集團公佈計畫發行A/B股,B股和A股有相同投票權,但面值和股息權利只有幾分之一。消息公佈後,市場擔心公司通過發行B股撤走資金,香港股市一度大跌。同年4月港交所和證監處發表聲明,不再容許B股上市。

1989年香港正式廢除A/B股制度,自此實行“同股同權”。在香港的資本理念裡,鑒於沒有集體訴訟制度,這一原則可以保護股東民主,更有利於保障中小股東的利益。

而恰恰是這一原則,“逼走”了曾一心想在香港上市的阿裡巴巴。

2013年初,阿裡巴巴與港交所就上市事宜展開斡旋。馬雲提出“AB股”上市方案遭拒後,再度商討以“合夥人制度”上市。“合夥人制度”的實質是同股不同權,馬雲希望借此保證阿裡創始團隊始終掌握公司控制權。然而,當時堅持“同股同權”的港交所選擇了拒絕。在和港交所艱難談判近1年未果後,阿裡巴巴棄港赴美敲鐘,於2014年9月20日在美股紐交所掛牌上市。

高盛股票資本部中國區主管王亞軍在接受《第一財經日報》採訪時解釋稱,對於某些大型科技公司,隨著企業的發展,不斷在融資,但創始人的股權卻不斷地被攤薄,而這些創始人又是核心人物,不能失去控制權,此次“同股不同權”改革針對的就是這類公司,因為如果沒有這個制度,這些公司都只會考慮美國市場。

有市場人士表示,對於阿裡巴巴要赴港上市,當時很多市場人士不願意為了一家公司改變上市規則。然而,隨著越來越多的新經濟公司要赴港上市,港交所必須為此改變,否則將失去市場競爭力。

據瞭解,過去20年,香港一直擁有國際金融中心的地位。港交所資料顯示,香港聯合交易所上市公司市值在過去20年增長了790%。香港聯交所2009 年、2010 年、2011 年、2015 年、2016年均名列全球首次公開招股集資額首位。

在2006年至2017年5月期間,中國內地發行人也由占聯交所上市公司總市值的50.3%增至64.0%。從2011年到2016年,中國內地首次公開招股占香港市場總數量的60%,總集資額更是占到91%。

不過,在越來越多的內地發行人赴港上市的同時,香港上市公司的領域卻幾乎沒有變化,高度集中在金融及地產行業,新經濟公司、科技公司比重少得可憐。

相比之下,2016年中國數位經濟規模已達22.6萬億元人民幣,在GDP中的比重占30.3%。彭博資料顯示,從1997年到2017年,在港上市的新經濟行業公司僅占香港證券市場總市值的3%,軟體業不算騰訊則只占1%。和阿裡巴巴一樣,“同股同權”阻礙了不少中國科技公司赴港上市。

明年香港IPO或達400億

王亞軍稱,從明年開始,香港市場不僅要和海外市場競爭,還要面對內地市場的競爭,隨著A股上市排隊等候時間越來越短,一旦A股的上市等候期變成6個月,那麼香港市場的時間優勢就會變得很微弱,縱使有健全的法律體系,專業的從業人員,在這波新經濟公司的上市浪潮中,香港仍會面臨很大挑戰。

從市場的反應來看,李小加稱,很多新經濟公司對於香港的上市機制改革都表現出了濃厚的興趣,近期,港交所已經收到了越來越多新經濟公司有關赴港上市的查詢。有外資投行人士透露,目前多家投行排隊等待上市的公司數目,是過去幾年每年平均數的2倍以上,而且有很多“互聯網+”概念的公司。

王亞軍預計,香港市場明年集資額有望達到400億美元,是2009年以來的第二高,而且很多公司都是來自TMT行業。王亞軍稱,希望香港可以抓住機會,制訂詳盡的計畫,看清楚未來,業界對於香港市場成為孕育科技巨頭的發源地抱有很大期望。

來源: 第一財經等

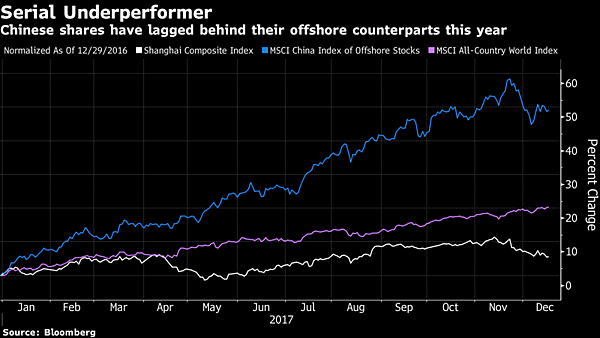

上證綜合指數今年漲幅落後境外同類指數。(表:彭博資訊)https://money.udn.com/money/story/5641/2882763 https://news.cnyes.com/news/id/3993279

|

發表於 17-12-19 14:54

發表於 17-12-19 14:54

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡