|

義大利新政府可能透過發行短期公債,來擺脫歐洲央行對貨幣政策的控制及歐盟對財政赤字的限制。雖然此舉有機會讓義大利逃離資產負債表衰退的困境,但也成為歐盟其他國家的錯誤示範,鉅亨基金交易平台建議投資人暫時減少歐洲配置比重,轉往目前經濟數據更穩健的美國,以避開義大利可能為歐元及歐股帶來的紛擾。

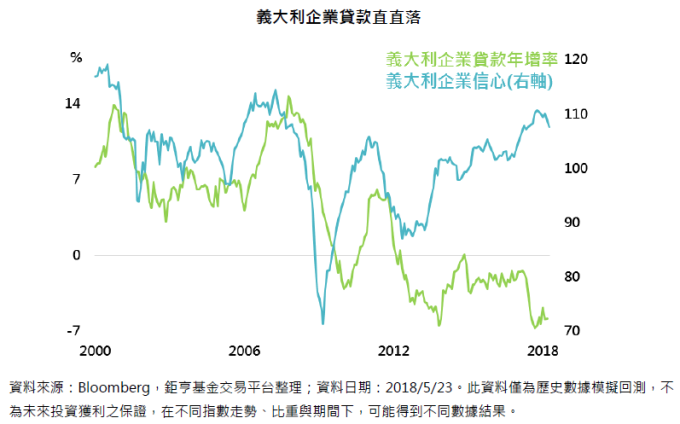

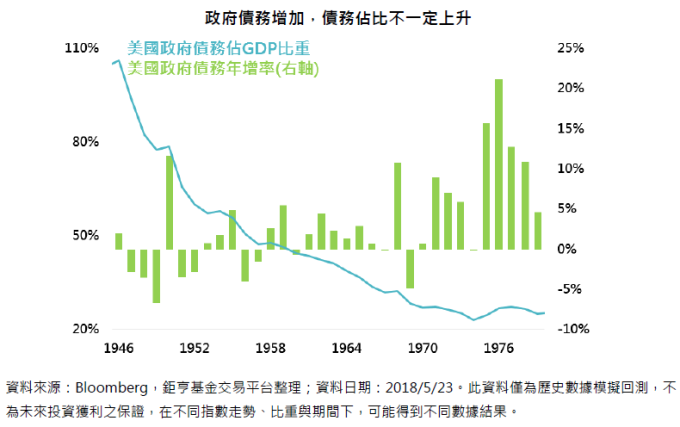

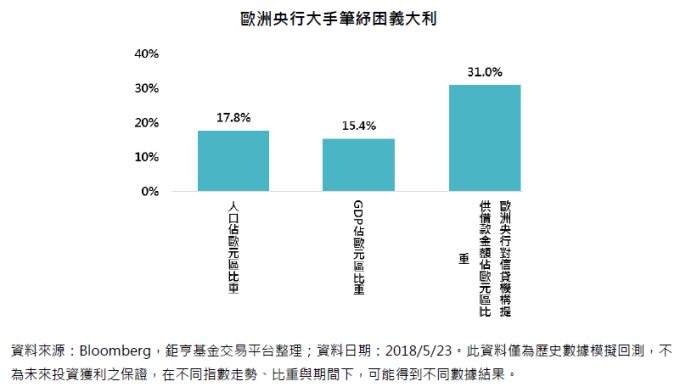

1. 義大利面臨資產負債表衰退義大利企業貸款直直落  從 2000 年至 2014 年,義大利企業信心及企業貸款年增率走勢相似,當企業信心高漲時,往往增加貸款金額來擴張產能,以達成獲利最大化的目標。但 2014 年後,儘管義大利企業信心持續升高,企業貸款年增率仍持續滑落,3 月貸款年增率已經來到 -5.8%,與高漲的企業信心反差強烈。 義大利目前面臨的困境,與日本著名經濟學家辜朝明提出的資產負債表衰退理論相符。根據該理論,當企業面臨資產價格大幅下跌時(資產價值減損,不良債務增加),企業經營目標將從獲利最大化轉變成債務最小化(義大利企業不良債務從 2017 年 3 月的 1,446 億歐元降至今年 3 月的 1,139 億歐元),存活將是企業第一要務。處於該情境時,貨幣政策將失去效用,透過增加政府支出的財政政策才是唯一解決辦法,這也是義大利政府為何要發行短期公債的原因。 2. 參考美國,減支不是唯一辦法參考美國經驗,舉債若刺激經濟成長,債務佔 GDP 比例反而下降  除了資產負債表衰退理論顯示,財政政策是唯一活路外,美國經驗同樣也給義大利政府更多信心。第二次世界大戰後,美國債府債務佔 GDP 比重最高來到 106%,儘管 1953 年開始,美國政府債務幾乎年年增長,但仍透過超高的物價年增率及經濟成長率,讓政府債務佔 GDP 比重降至 1979 年的 24.9%。義大利政府希望複製美國經驗,不從縮減政府開支下手,反而透過增加支出來提振經濟成長及物價年增率,來達成減少政府債務佔 GDP 的目標。 3. 義大利太重要,歐盟兩難若義大利政府當真發行具貨幣效果的短期公債,將直接挑戰歐洲央行及歐盟的權力核心。義大利人口及經濟規模佔整體歐元區的比重分別為 17.8% 及 15.4%,不是希臘或賽普勒斯之類國家能比擬;義大利信貸機構透過長期再融資計劃(LTRO)從歐洲央行借款金額高達 2,499 億歐元、歐洲央行經由購債計畫總共買入 3,411 億歐元,分別佔歐洲央行向全體會員國注資比重的 31% 及 17%,義大利的重要性不言可喻。 歐洲央行大手筆紓困義大利

資料來源:鉅亨網

|

發表於 18-5-26 17:56

發表於 18-5-26 17:56

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡