【重磅分析】中美互加關稅箭在弦上,油脂油料市場將如何應對?

3 Jul 2018 By Cofeed Topics: Agriculture

由中美貿易戰所引發的一波熱潮還在持續,並且熱度是越來越強。美國總統特朗普6月15日宣布對500億美元從中國進口商品加徵高額關稅,美國海關和邊境保護局將自7月6日起開始對第一批清單上818個類別、價值340億美元的商品加徵關稅。在美國公佈清單6小時後,中國就公佈了針對進口美國500億美元商品徵收25%關稅,其中340億美金商品(包含大豆)亦從7月6日起生效。

眼下,離7月6日這個關鍵的日子越來越近,中美貿易博弈也進入最後的“非常時刻”,可中美兩國領導人卻十分淡定,並沒有進行任何磋商。由此可見,中美兩國互加關稅概率或難避免,可以說是基本沒有懸念。但近幾日國內外油脂期貨波動卻不大,這是不是暴風雨前的寧靜?

目前,加拿大、歐盟、墨西哥等紛紛公佈了針對美國的報復性關稅措施,來自貿易夥伴的一連串報復措施,將會抑制美國國內外投資,同時可能中斷全球和區域供應鏈,對美國跨國企業造成一定的影響。彭博報告顯示,假設美國挑起的貿易戰令全球關稅水平提高10%,2020年全球貿易額將萎縮3.7%,全球經濟規模將因此縮小0.5%。歐洲央行分析認為,如果美國點燃與貿易夥伴的貿易戰,世界經濟產值可能出現高達1%的降幅。

我們先從外盤來看,也就是芝商所旗下的CBOT大豆市場:

隨著川普的不斷變臉,中美兩國的貿易關係也愈發的緊張,美國大豆出口受到了嚴重的影響,過去三周中國已取消三船美國大豆的訂單,這些大豆原定於8月31日前運至中國。而船運數據顯示,中國國有糧儲公司從美國買入的一船大豆將於週四(7月5日)運抵中國,這也將是在中國對美國大豆加徵關稅前交付中國的最後一船美國大豆。這艘名為Peak Pegasus的貨輪裝運了7萬噸大豆,計劃在7月5日下午四點運抵中國大連港。有六艘裝運近40萬噸美國大豆的貨輪正在中國海岸線以外拋錨。美國貿易商稱,上週四還有一艘貨輪在美國太平洋西北口岸裝載大豆,將會在關稅生效後運抵中國。這些大豆貨輪可能蒙受高達650萬美元的損失。這使得油廠停止繼續購買美豆,同時,將更多需求轉售已經採購的美豆。

此外,美國新作大豆正處於生長季初期階段,而種植帶大部分地區天氣對作物生長有利,理想的天氣條件令作物評級創下歷史同期最高水平,截至週日,美國大豆作物優良率為71%,一周前為73%,上年同期為64%。該數值仍是歷史高位。

中美貿易戰疊加美國產區天氣良好提振作物前景的影響,美豆遭遇重挫,跌至十多年來的低點,截止7月3日10:31分,芝商所旗下的CBOT大豆主力合約11月最新869.2美分,盤中低點866.2美分,而在5月底,該合約高點為1060.4美分,一個多月的時間跌了194.2美分!(見圖1)

附圖1:CBOT大豆走勢變化圖

總之,中美貿易戰若全面爆發,作為美豆第一大進口國的中國,勢必會削減美豆進口,造成美豆庫存急速放大,那麼,美都價格還有下行空間,芝商所旗下CBOT大豆價格或跌至800-850美分區域。

我們再來看看中美貿易戰對國內油脂市場的影響:

凡事都有雙面性,所處的角度不同,帶來的影響自然也不同。去年美國對中國出口了價值124億美元的大豆,使得大豆成為美國對華出口價值最高的農產品。若中美貿易戰全面大爆發,對國內油脂市場而言則是一則實質性的利好,首當其衝的,就是成本的提升!

說到成本,自然要看看貿易戰之後人民幣匯率動向。近期人民幣快速貶值,截止週二(7月3日)離岸人民幣兌美元跌破6.7關口,日內連破6.70、6.71、6.72、6.73四大關口,大跌近400點,刷新近1年以來新低。在岸人民幣兌美元跌破6.70關口,為2017年8月9日以來首次(見圖2)。究其原因,主要受到下面幾個方面的影響:1、中美貨幣政策分化,中國貨幣邊際結構性寬鬆,美國加快加息;2、中美貿易摩擦升級,國內股市暴跌,市場對中國經濟前景擔憂加劇;3、美元指數走強導致非美貨幣紛紛貶值;4、美元走強、特朗普減稅、金融市場波動加劇,資本回流美國,新興市場均現資金流出。截止目前人民幣匯率已經較6月15日互相宣布加稅之前貶值超過5%,相對於大豆進口成本提高了160元/噸左右。

附圖2:人民幣匯率走勢變化圖

貿易戰爆發之後,中國把進口目光再次轉向了南美,而乾旱及洪澇天氣令阿根廷大豆單產和收割面積降至2008/09年度以來最低,布交所將阿根廷大豆產量預估維持在3600萬噸不變,阿根廷大豆產量將比上一年度減少37.4%。如此一來,巴西將承載大部分的出口量,預期巴西6月全月能裝出超過1,000萬噸大豆,預計巴西6月全月將對中國裝出大豆800萬噸。中國需求強勁,提振巴西大豆價格升水。截至上週三,巴西帕拉納瓜港口9月裝船的大豆FOB升水在CBOT大豆期價上每蒲式耳加上1.95美分,比一個月前上漲一倍。有消息稱中國買家上周至少採購了15船巴西大豆。中國將從周五開始向美豆加徵25%進口關稅,巴西升貼水將繼續上漲,另外人民幣離岸匯率大幅貶值,光匯率貶值就帶來相當於大豆成本增約160元/噸。

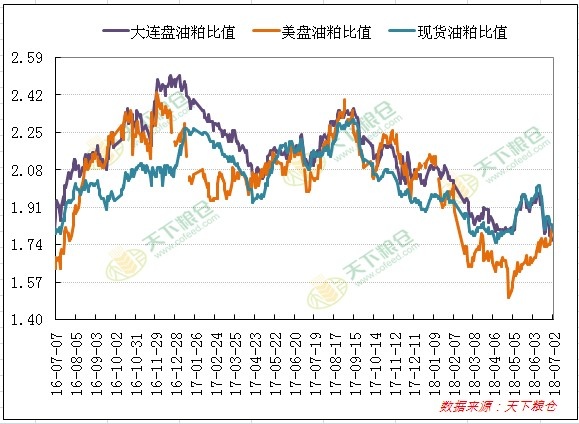

刨去中美貿易戰的影響,還有一個因素,油粕比在不斷走低,截止7月2日,大連盤油粕比值為1.76,現貨油粕比值為1.8,芝商所旗下的CBOT油粕比值為1.8(見圖3)。油粕比一直走低的主要原因是市場認為貿易戰對豆粕的利多作用要大於豆油,因為豆油供應不足可以通過進口更多棕櫚油來彌補,這使得交易商積極買粕賣油套利,打壓油粕比持續走低。

附圖3:油粕比走勢變化圖

此外,國際原油期價位於高位,生柴前景可期。截止7月3日11:08分,原油8月期約最新74.55美元,漲0.61美分,高點觸及74.82美元(見圖4)。美國國務院要求盟國在11月4日之前將從伊朗進口原油的數量降至零,利比亞油港控制權轉變使石油出口受阻,加拿大的Syncrude產油設施發生故障影響了逾30萬桶/日的供應,這阻礙原油流入美國庫欣地區,美國頁岩油產區的基礎設施瓶頸也限制了原油供應的提升。

附圖4:國際原油價格走勢變化圖

最後,我們再來看看油脂自身基本面的形勢:

據Cofeed最新調查顯示,由於貿易戰升級導致中國買家將美西大豆洗船,另外巴西因工人罷工,物流受阻,裝船延遲,導致7月份大豆到港量大幅低於預期。據我們初步調查顯示,2018年7月份國內各港口進口大豆預報到港132船836.5萬噸,較6月份的954.95萬噸下降12.4%,較去年同期的923.06萬噸降9.37%。往年7月份大豆進口情況:2013年7月729.68萬噸,2014年7月747萬噸,2015年7月914.16萬噸,2016年7月762.2萬噸,2017年7月881.67萬噸,5年平均為806萬噸。不過加上目前進口大豆庫存800萬噸左右,原料暫時仍舊充裕。(見圖5)

附圖5:大豆到港量變化圖

上周全國各地油廠大豆壓榨總量已經上升至1910850噸(出粕1509571噸,出油363061噸),較上上週的壓榨量1792000噸增加118850噸,增幅6.63%,當周大豆壓榨開機率(產能利用率)為55.31%,較上上週的51.87%增3.44百分點,預計本週(第27週)油廠開機率將繼續回升,壓榨量在195萬噸左右,下週(第28週)壓榨量將增至198萬噸。(見圖6)

附圖6:大豆壓榨量變化圖

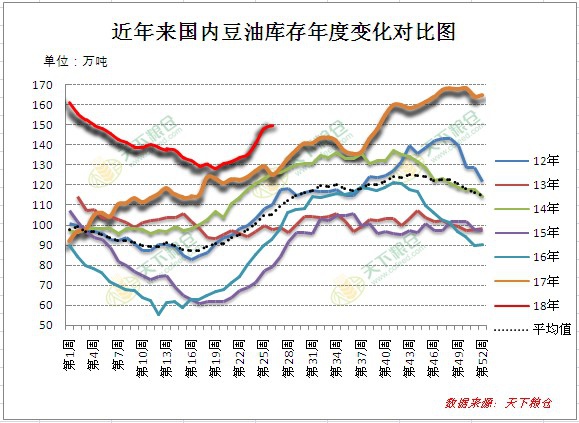

由於油廠開機率持續提升,截止6月29日,國內豆油商業庫存總量提高到150.17萬噸,較上周同期的148.59萬噸增1.58萬噸,增幅為1.06%,較上個月同期132.5萬噸增17.67萬噸,增幅為13.34%,較去年同期的130.5萬噸增19.67萬噸幅增15.07%,五年均值則是在116.699萬噸。(見圖7)

附圖7:豆油庫存變化圖

而因上週棕油到船較少,截止上週五,食用棕櫚油庫存下降至56.01萬噸,較上週61.76萬噸降5.75萬噸,較上月同期的62.66萬噸降6.65萬噸,降幅10.6%,國內主要港口工棕庫存8.39萬噸,較上週7.42增0.97萬噸,增幅13.1%。尤其華南地區降幅最大,最新了解,6月棕櫚油進口量預估調整至35-39萬噸,較上週預估值降4萬噸。但7月棕櫚油進口量預計放大至43-45萬噸,相對於目前的需求,棕櫚油供應基本也無憂。

附圖8:棕櫚油庫存圖

整體上來看,目前油脂市場供應非常充裕,這是壓制近期油脂現貨價格反彈力度的主要利空因素。但如果中美貿易戰全面爆發,或將導致四季度國內大豆供應趨緊,屆時油廠開機率將受到影響,而第四季度節日較多,油脂需求將進入旺季,屆時供需面將由寬鬆趨於緊張。

總結:基本面不佳仍是壓制當前油脂行情反彈幅度的主要利空因素,但7月6日中美互相增加關稅或已難以避免,對內盤油脂有一定的提振作用,加上7、8月美豆將進入關鍵的生長期,天氣炒作隨時可能發動,以及原油價堅挺,預計短線油脂行情下跌空間也不大,貿易戰若再度升級,油脂行情仍有震盪適度趨升的希望。接下來需要密切關注兩個方面,第一:中美貿易戰結果如何。第二:美國產區的天氣情況形勢。

免責聲明

期貨與掉期交易具有虧損的風險,因此並不適於所有投資者。期貨和掉期均為槓桿投資,由於只需要具備某合約市值一定百分比的資金就可進行交易,所以損失可能會超出最初為某一期貨和掉期頭寸而存入的金額。因此,交易者只能使用其有能力承受損失風險但又不會影響其生活方式的資金來進行該等投資。由於無法保證這些資金在每筆交易中都能獲利,所以該等資金中僅有一部分可投入某筆交易。

本資料中所含信息與任何資料不得被視作在任何司法管轄區買入或賣出金融工具、提供金融建議、創建交易平台、促進或吸收存款、或提供任何其它金融產品或任何類型金融服務的要約或邀請。本資料中所含信息僅供參考,並非為了提供建議,且不應被解釋為建議。本資料並未考慮到您的目標、財務狀況或需要。您根據本資料採取行動前,應當獲得適當的專業建議。

本資料中所含信息均如實提供,不含任何類型的擔保,無論是明示或暗示。芝商所對任何錯誤或遺漏概不承擔責任。本資料也可能會包含或涉及到未經芝商所或其管理人員、員工或代理設計、驗證或測試的信息。芝商所不對該等信息承擔任何責任,也不認可其信息的準確性或完整性。芝商所對該等信息或向您提供的超級鏈接並不擔保不會侵犯到第三方權利。如果本資料含有外部網站的鏈接,芝商所並不對任何第三方或其提供的服務及/或產品予以認可、推薦、同意、保證或推介。

CME Group和“芝商所”是CME Group Inc.的註冊商標。地球標誌、E-mini、E-micro、Globex、CME和Chicago Mercantile Exchange是Chicago Mercantile Exchange Inc. (“CME”) 的註冊商標。CBOT是Board of Trade of the City of Chicago, Inc. (“CBOT”) 的註冊商標。ClearPort和NYMEX 是New York Mercantile Exchange, Inc. (“NYMEX”) 的註冊商標。此商標未經所有者書面批准,不得修改、複製、儲存在可檢索系統裡、傳遞、複印、發布或以其它方式使用。

Dow Jones是道瓊斯公司的註冊商標。所有其它註冊商標為其各自所有者的產權。

所有關於規則與細節之事項均遵循正式的CME、CBOT和NYMEX規則,並可被其替代。在所有涉及合約規格的情況裡,均應參考當前的規則。

CME、CBOT及NYMEX均分別在新加坡註冊為註冊的認可市場運營商以及在香港特區註冊為認可的自動化交易服務提供者。除上述內容之外,本資料所含信息並不構成提供任何境外金融工具市場的直接渠道,或《金融工具與交易法》(1948年第25條法律,修訂案)界定之境外金融工具市場交易的清算服務。CME歐洲交易所股份有限公司註冊及受權的服務並不含蓋以任何形式在亞洲任何管轄區內(包括香港、新加坡及日本)提供金融服務。芝商所實體在中華人民共和國或台灣概無註冊、獲得許可或聲稱提供任何種類的金融服務。本資料在韓國及澳大利亞境內根據《金融投資服務與資本市場法》第9條第5款及相關規則、《2001年企業法》(澳洲聯邦)及相關規則的規定,將發布受眾僅限於“職業投資者”;其發行應受到相應限制。

FROM:CMEhttps://www.cmegroup.com/cn-s/education/cofeed/2018-07-04.html

|

發表於 18-7-5 12:48

發表於 18-7-5 12:48

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡