鉅亨網編譯余曉惠2020/03/04 15:00

美國聯準會(Fed)週二(3日)罕見緊急降息。(圖:AFP) 美國聯準會(Fed)週二(3日)罕見緊急降息。(圖:AFP)

美國聯準會(Fed)週二 (3 日) 罕見緊急降息、且一次降 2 碼(50 個基點),試圖抑制武漢肺炎疫情帶來的經濟衝擊,美股一開始聞訊彈升,但迅速回跌下墜,道瓊收盤重挫 800 點。以史為鑑,Fed 閃電降息並非挽救股市的特效藥。

Fed 週二將基準利率調降 2 碼,聯邦資金利率目標區間降到 1-1.25%。Fed 預計 3 月 17-18 日召開例行會議。主席鮑爾(Jerome Powell)表示,降息無法降低美國公民感染風險或修補被干擾的供應鏈,「我們沒有所有問題的答案」。這很可能是導致美股在降息後不漲反跌的原因。

MarketWatch 報導,Bespoke Investment Group 彙整的歷史資料顯示,非例會期間的降息,通常會帶動股市在當天上漲 1.2%,隔天下跌 0.72%,閃電降息後隔一周,標普 500 指數也會下跌,平均跌幅 0.76%。不過時間拉長些,下個月的股市通常會上漲,過去七次非例會降息後有六次股市是如此,平均漲幅為 2.85%。

不過時間拉長為六個月和隔一年,則股市表現跌多漲少,平均而言跌幅分別為 1.47% 和 8.87%。

Independent Advisor Alliance 投資長 Chris Zaccarelli 說:「雖然市場總是希望在經濟和市場壓力龐大時,能有較寬鬆的金融情勢,但除此之外能帶來什麼好處值得懷疑。」

AllianceBernstein 美國高級經濟學家 Eric Winograd 表示,如果 Fed 在非例行會議降息,是因為存在根本的危機,而貨幣政策和降息無法在短期內解決問題。若投資人認為股市只因為 Fed 祭出刺激措施就能復原,很可能發現情況事與願違。

根據彭博,Fed 過去七次在非例會降息的時間點和股市表現如下:

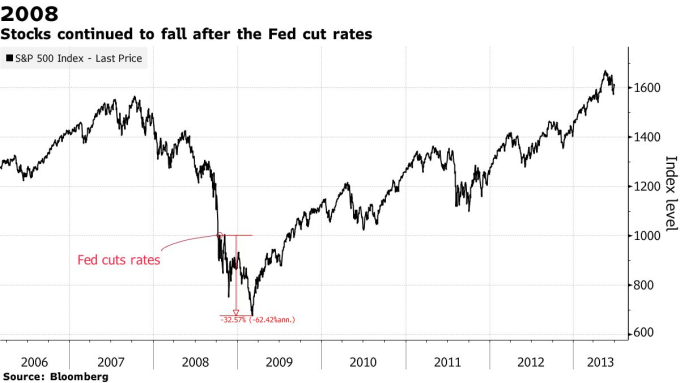

2008 年 10 月 8 日 (降 2 碼至 1.5%)

雷曼兄弟在當年 9 月 15 日宣布破產引發金融海嘯,Fed 以降息因應,標普 500 指數暴跌逾 30%,直到 2009 年 3 月觸底,並於五年後才寫下新的歷史紀錄。

標普 500 指數在 2008 年金融危機以及 Fed 於非例行會議降息後的表現。(來源: Bloomberg)

2008 年 1 月 22 日 (降 3 碼至 3.5%)

次貸問題影響經濟,從 Fed 1 月 22 日降息直到市場觸底為止,標普 500 指數暴跌近 50%。從降息當天算起過了一年,大盤仍下跌 37%。

2007 年 8 月 17 日 (貼現率降 2 碼)

Fed 將貼現率降低 50 個基點,標準普爾 500 指數在那時起到 10 月初先漲 11%,接著才墜入熊市,累計下跌 57% 才觸底。

2001 年:9 月 17 日 (降 2 碼至 3%)、4 月 18 日 (降 2 碼至 4.5%)、1 月 3 日 (降 2 碼至 6%)

Fed 先是在網路泡沫爆破過後一年,於 2001 年 1 月 3 日降息,三個半月後即 4 月 18 日再降 2 碼;9 月發生 911 恐怖攻擊事件的數日後,Fed 再次緊急降息 2 碼。

回顧 2001 年年初,標普 500 指數已自高點回跌 10% 進入修正,4 月降息前跌勢不止,等到夏季來臨跌勢進一步加深。該指數在 Fed 9 月降息過後四天觸及全年低點,之後雖然回升,全年累計仍下跌 13%,連兩年收黑。

隔年狀況依然不見起色,2022 年標普 500 指數全年累計下挫逾 23%。

1998 年 10 月 15 日 (降 1 碼至 5%)

由於俄羅斯金融危機和避險基金管理公司 LTCM(Long-Term Capital Management)倒閉引發潛在的信貸緊縮威脅,美股那天夏天短短六周下挫近 20%,直到 Fed 10 月降息後,股市展開一波大漲,但這也種下 2000 年初的網路泡沫。標普 500 指數在 1998 年大漲近 27%,隔年續漲 20%。

|

發表於 20-3-4 15:29

發表於 20-3-4 15:29

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡