|

進入超級財報周 矽品林文伯「鐵嘴」打頭陣

投資風向球

台灣科技股本周進入超級財報周,有逾20家公司開法說會,包括晶圓2哥聯電(2303),3大封測廠矽品(2325)、日月光(2311)、力成(6239),面板2虎友達(2409)、群創(3481),記憶體廠南亞科(2408)、華亞科(3474)、旺宏(2337),加上宏達電(2498)、中華電(2412)等大廠,第3季是傳統旺季,外銷電子廠商獲利都不錯,並可望為第4季整體電子業景氣定調。

今天將由封測大廠矽品揭開法說會序幕,素有「鐵嘴」之稱的董事長林文伯對於未來景氣的看法一向是法人重要的風向球。第3季受到整體非蘋陣營謹慎應對蘋果新機上市,矽品季營收季減1.3%,雖然非蘋陣營客戶進行調整,導致整體出貨動能減緩,不過從外在環境來看,台幣兌美元貶值、金價持續回檔都有助毛利率持穩,預期第3季獲利與第2季差距不大。

本周重量級電子股法說會 台幣貶值有助毛利率

矽品今年以來搶佔市場企圖心十足,以64億元買下茂德中科12吋廠房,預計明年初開始進駐廠區,著手評估新產能投入的進度,法說會將是市場關注的焦點。至於日月光,搭上蘋果列車,第3季營收創歷史新高,獲利也相當看好,受惠蘋果新機出貨的激勵,第4季可望有淡季不淡的表現。

南亞科、華亞科在周三聯合法說會,由於本業方面表現持續平穩,特別是匯兌部分將從損失轉成收益,對於單季的獲利挹注不小,預期第3季同步繳出亮麗的獲利成績單,華亞科第2季稅後純益106.15億元,南亞科純益60.83億元,在獲利上應該都會優於第2季。 南亞科總經理高啟全日前受訪指出,三星雖然計劃建新廠,不過,新廠2~3年後才會完工,且未來新廠要生產什麼產品仍不確定,目前DRAM(Dynamic Random Access Memory,動態隨機存取記憶體)產銷狀況穩定,第4季DRAM市場可望維持穩定。

聯電中國布局受關注

市調機構DRAMeXchange協理吳雅婷指出,綜觀市場面,即使個人電腦市場走入第4季傳統淡季,但在行動式記憶體與伺服器用記憶體需求持續不弱下,產能轉移使原本預估下滑的合約價格逆轉,10月仍然呈現上漲格局。

晶圓代工廠聯電日前宣布搶頭香到福建廈門設立12吋晶圓廠,將投資13.5億美元(約410億台幣),很顯然聯電是要搶食中國全面推動半導體產品自製的龐大市場,聯電布局的策略在法說中將是國內外法人關注的重點。 手機廠宏達電第3季在業外挹注下獲利達到財測高標,展望第4季,法人預期智慧手機的銷售應該會從高點下滑,不過,宏達電重返平板代工的首支Nexus 9開賣,以及新產品Recamera推出,法人關注第4季營收及毛利率的預估數字,以及能否持續維持獲利。

新捷運受惠股 十檔閃金光 台北捷運兩條新路線,汐止民生線、萬大線陸續動工。其中汐止民生線將使雙北聯手打造「黃金科技走廊」的貫通計畫逐步獲得實現;而萬大線主要著眼於創造觀光與交通效益,預期均將帶動新捷運沿線的房地產市場轉趨增溫,威強電、宏碁、岳豐等十大「新捷運概念股」受惠。

根據過往歷史統計,每當新捷運路線規劃設立,沿線房地產市場即開始上揚。 如汐止新成屋房價,由金融風暴後的三字頭快速跳升至四字頭,今年則突破五字頭大關;樹林也因萬大線的利多,去年漲幅高達三成,居新北之冠。

由於汐止民生線、萬大線上,不乏知名上市櫃公司,市場普遍預期,相關捷運沿線上市櫃公司均將成為市場矚目的重要標的,「新捷運概念股」包括聯強、宏碁、麗臺、兆赫、威強電、岳豐、信大、大洋、長榮海、遠雄等,將有機會成為股市新星。 以威強電來說,公司接近汐止樟樹灣站預定地,未來不僅資產潛在增值利益可期,同時,在基本面上,今年威強電營運相較於前兩年明顯轉強,主要係博弈機台進入汰換周期,大客戶G-tech下單回升,帶動營收擺脫前二年的衰退。

法人機構指出,觀察今年ODM客戶如G-Tech、美國POS廠等訂單有加溫的現象,帶動第2、3季業績表現良好;第4季新客戶訂單如美國醫療用Panel PC、以及歐洲穿戴裝置(應用在老人協尋等)將出貨,2015年逐漸發酵,帶動今、明年每股稅後純益(EPS),預估將分別達4.45元、4.73元水準。

宏碁不僅有宏碁大樓近汐科雙鐵共構站的題材,近期營運也增溫。

根據IDC統計,第3季宏碁PC出貨量為663萬台,季增8%、年增11%,市占率從第2季的7.9%回升至8.4%,顯示宏碁營運狀況的確在好轉,且法人預估,宏碁第4季營收可達880億元,季增與年增各2%,結束連續九個季度營收年減的趨勢。 岳豐方面,主要生產網路線等線材產品,2006年起跨入通路市場,目前美國通路銷售占比約六、七成。由於第3季起進入傳統旺季,推升業績成長,法人預估岳豐第3季每股盈餘可望逾0.5元,且第4季表現表現也不會太差,全年業績可望交出不錯成績。

食安風暴 食品餐飲股 市佔洗牌

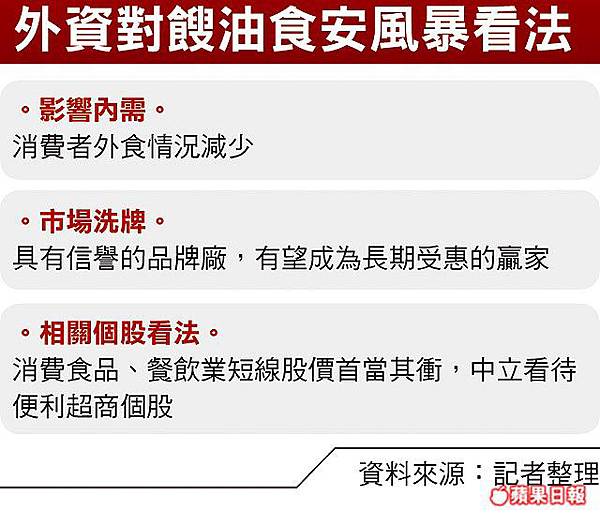

餿油、飼料油事件引發台灣食安風暴持續延燒,外資證券聚焦事件影響,外資調查顯示,台灣民眾外食有減少情況,加上民眾抵制頂新集團和味全食品,可能讓市佔出現洗牌,短線恐對餐飲相關個股有負面影響,中立看待便利超商個股,預期具有信譽的品牌廠將是長期受惠廠商。 外資對餿油食安風暴看法

味全近10日跌2成

近期台灣內需消費市場,頂新集團進口飼料油案連環爆,而頂新旗下正義食品和9月時混合劣質油的強冠成為風暴來源,外資券商表示,台灣B2C(企業對消費者)食用油品市場為127億元,加總正義和強冠油品在台灣豬油市場佔比高達80%,估計市場產值達29億元,由於頂新在近3起食安風暴都中鏢,市場掀起抵制頂新產品的動作。

在黑油風暴爆不停,食品、觀光類股上周五終場跌幅分別達1.96%、1.36%,成為盤面弱勢的族群。除了身陷風暴來源的味全(1201)近10個交易日股價跌幅已達2成,而原本外界預期有望受惠市場洗牌的統一(1216)現在也淪陷,黑油風暴從上游延燒,在上下游產業緊密關聯下,讓王品(2727)也難以置身風暴外,甚至也波及到統一超(2912)、全家(5903)等便利超商,相關個股持續有壓力。

統一超全家有壓力

外資券商指出,經濟部宣布將禁止利用1518稅號輸入非食用油進口,未來進口食用油皆須提官方證明,朝野政黨也極力催生新版食安法,除要求食品廠設置檢測中心外,也將加重罰鍰,罰鍰最高2億元。食品零售業也紛紛採取自我檢測、追溯供應商系統,縮小供應商等因應措施,這些措施將有助於食品安全改善,也有助於恢復消費者信心。

外資券商分析,消費者轉而購買頂新集團外的其他品牌,因此具有信譽的品牌廠,有望成為長期受惠的贏家。零售市場也顯示,消費者在購買外食時也更趨謹慎,有減少在外用餐的情況。消費者信心受挫,將影響台灣內需零售市場,不過台灣出口市場仍持續復甦,預期相關事件影響內需市場成長應是暫時性。

外資券商也說明,遭餿油、飼料油波及的消費食品和相關餐飲業,短線股價難免首當其衝,不過事件落幕後,股價應該回到基本面。

FROM蘋果日報

|

發表於 14-10-27 12:24

發表於 14-10-27 12:24

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡