然而,從合約看來目前70%的設施都以獲得合約至少到2015年。

甚至許多合約已塞滿至2016,算是還不錯的一面。

資料來源:Atwood 2014 Johnson Rice Energy Conference.

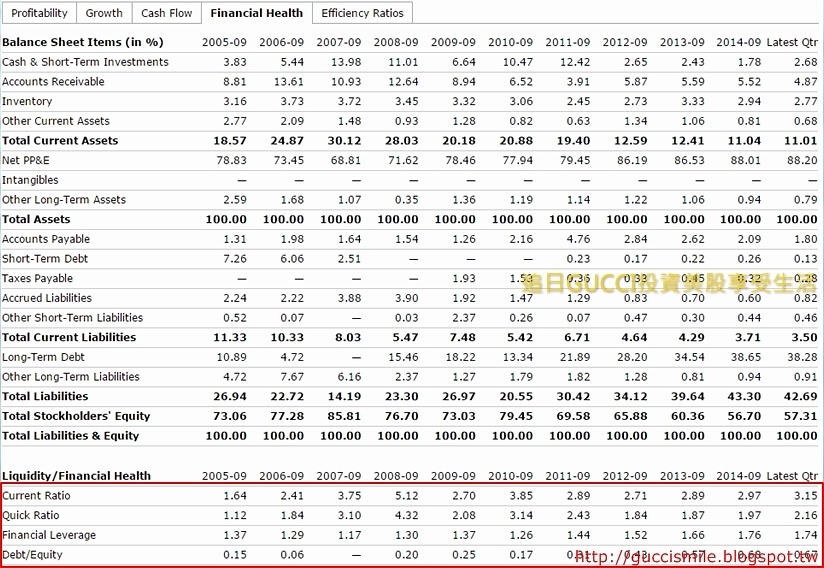

此外,找尋ATW是否有較同業優勢之處,在衡量所有財務數字時,務必與同業對比,因為每種產業特性不同,而數字是相對而非絕對。

首先是它的設施平均使用年分,幾乎是同業最低的8年,僅次於同業Seadrill,一般而言此類設施可使用超過40年,且新設施的建造費用非常高,以ATW的年報所示,目前正在興建的兩個ultra-deepwater drillships造價為6億3500萬美元。

資料來源:Atwood 2014 Johnson Rice Energy Conference.

Net income margin(淨利率)為同業最高

資料來源:Atwood 2014 Johnson Rice Energy Conference.

Return on Capital Employed;ROCE ratio(已動用資本回報率)為同業最高

用于衡量資本投資效益指標,是顯示公司資本投資效益及盈利能力的比率。換句話說, 已動用資本回報率是衡量公司運用資本產生回報情況的一個指標。一般來說,已動用資本回報率應該高於公司的借貸利率,否則的話,就會減少股東收益。(解釋來源:MBALib)

資料來源:Atwood 2014 Johnson Rice Energy Conference.

最後,秀一下海上鑽井設施的幾種分類,讓各位有一點點概念。

鑽井平台比較:

Drillship鑽井船

鑽井平台Semisub

Jackup鑽井平台:體積較小作業水深也較淺

結論:

價值投資大師坦伯頓與價值投資之父葛拉漢都提到,你不可能買在最低點,然而你可以投資在擁有絕對內在價值高的資產上,而低於內在價值的價格,是絕佳的安全邊際,也是投資能夠長期獲利的關鍵,熱門股票的價格往往已經包含過多對於未來成長的期望,投資人已處於不利的位置。

即使我知道巴菲特在2014第四季已出清埃克森美孚石油與減持18%NOV(美國最大油田設備製造商National Oilwell Varco),然而我做了研究後,評估發現其潛在的機會,相對的也面臨一定層度的風險,以及一段長時間的等待。

此外,未來假如順利接到股票後,在油價低迷期間,我能做掩護可樂(Cover Call)來利用ATW創造現金流,進一步持續降低持有成本,然而只要是個股就有非系統性風險,因此我的保護機製為單一個股不超過市場總資產的5%以及分散化,再買遠天期(4-6個月)葡萄做絕對避險。

如果綜合以上仍無法接受長期投資,那麼便宜的指數化投資工具絕對會是最好的方式。

也是為什麼我在前篇文章

[基礎教學]為什麼我選擇投資美股(美股現金流收入上)

發表於 15-3-2 21:31

發表於 15-3-2 21:31

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡