|

|

本帖最後由 hankchang 於 16-4-18 09:09 編輯

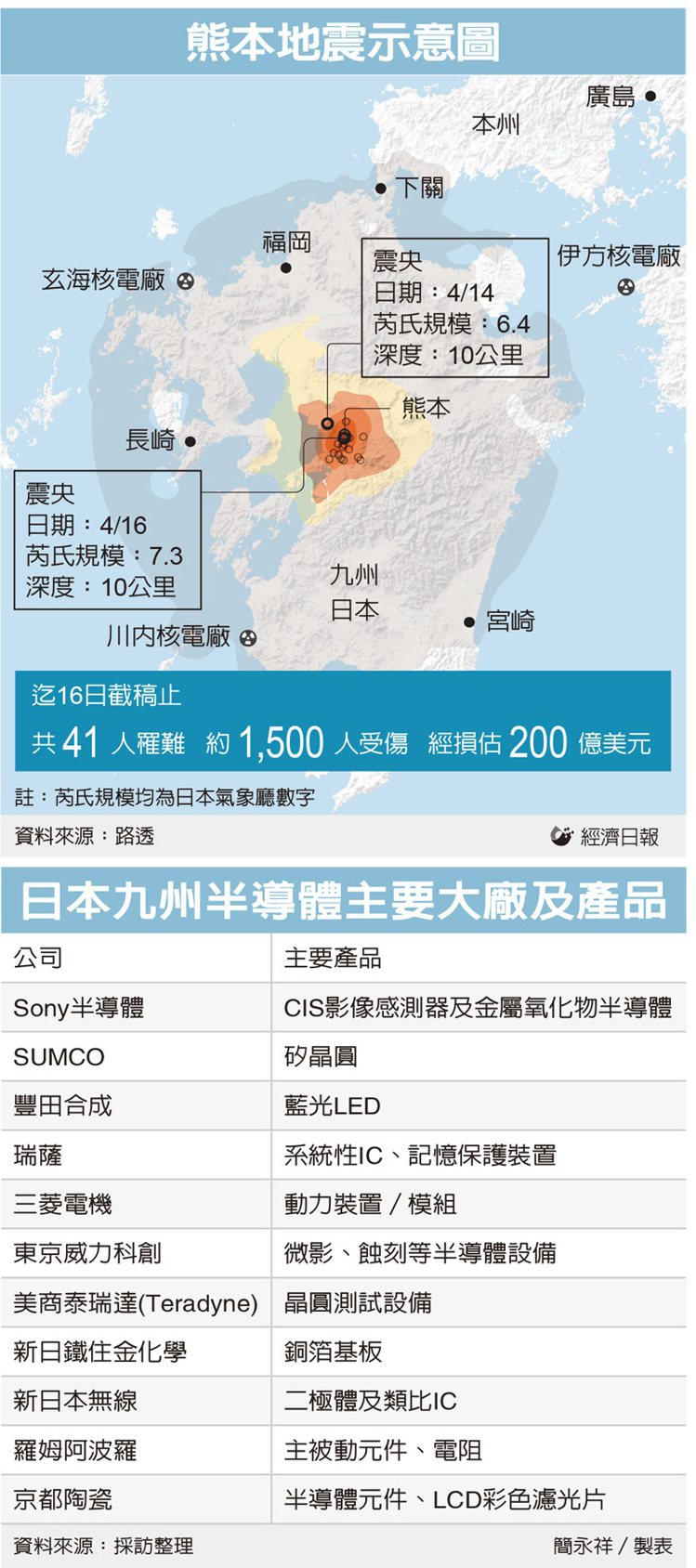

(經濟日報)熊本二度強震 電子業陷斷鏈危機

熊本地震現狀

日本九州熊本強震衝擊全球半導體產業,台灣半導體業界昨(16)日表示,九州是日本半導體產業重鎮,初估包括Sony影像感測器、東京威力科創微影設備及日本勝高矽晶圓等,都是半導體重要關鍵零組件供應大廠,業界擔心恐造成全球電子業陷入斷鏈危機。

日本九州接連發生強震,已造成多人死傷。由於昨日凌晨震度高達7.3級,是日本311以來強度最高的地震,震撼全球,尤其九州是日本半導體產業中心,幾乎涵蓋日本所有大廠,包括Sony、豐田合成、三菱電機、瑞薩、東京電子、日本勝高、美商泰瑞達、羅姆阿波羅(Rohm Apollo)等大廠,都在全球半導體業扮演關鍵地位。

半導體業者不斷打聽日廠訊息,業者透露,Sony是全球最大COMS影像感測器供應商,也是蘋果最主要供應商來源,雖然Sony影像感測器最大製造廠在山形縣,離這次震央熊本縣有一段距離,未受到影響,但熊本縣的製造廠,已受地震影響停工,人員也無法進入,估計受創不輕,若沒有充足庫存支應,未來勢必會波及蘋果產品的生產及出貨,導致整個蘋果供應鏈發生斷鏈危機。

至於東京威力科創是全球最關鍵微影設備商,也是半導體前段曝光影像關鍵設備,此次也在重震區內,受損情況不明,但牽動晶圓廠擴建進度,牽連範圍涵蓋正進行產能擴充的台灣、南韓、大陸及美國等地。

其他重要半導體零組件大廠還包括日本勝高,其為全球第二大矽晶圓供應商,不過日本勝高在台灣與台塑合資台勝科,在麥寮有製造廠,可提供支援。

至於其它相關供應鏈,還包括京都陶瓷的半導體元件、三菱動力模組、新日本無線的類比和二極體IC和羅姆阿波邏的主被動元件,相關廠商也正進行估算損失情況,牽動全球半導體供應鏈甚廣。

(工商時報)社論-我們所期望於新任金管會主委者

新政府內閣閣員名單中,最受外界矚目的兩個人選,一是經濟部長,二是金管會主委;前者爆出黑馬,由台大應用力學研究所特聘教授李世光獲選,後者則由「資本市場教父」丁克華榮任。新任金管會人選此次算是「千呼萬喚始出來」,根據準閣揆林全的說法,先前找了七位都被拒絕,幸好40年交情的政大財稅所同學「捨身相許」,把自己「捐出來做公益」,才不至於讓新內閣開天窗。

金管會主委這麼重要的位置,竟然讓準閣揆傷透腦筋,連番被打槍,原因為何?根據金管會準主委丁克華的分析,原因有三,一是卸任後的三年旋轉門條款,因金管會主管業別包括銀行、保險、證券,除非像前主委曾銘宗卸任後轉為不分區立委,四年後已經不受旋轉門限制,三年的職涯空窗期讓很多人視為畏途;二是金管會主委一職與民間待遇相差太多,再怎麼有理想也要兼顧現實;三是金管會主委赴立法院備詢,一向受立委特別「關愛」,難免讓人有壓力。國家要覓才,應該在制度上有所因應,例如旋轉門期間領八成薪,或比照曾前主委,卸任後轉任不分區立委,否則每次覓才都需要情商老同學,實在不是國家之福。

丁克華歷任證管會(證期局前身)組長、副主委、主委及證基會董事長、集保結算所董事長、櫃買中心董事長等職務,投入證券市場數十載,經驗相當豐富,在專業與操守方面都受業界肯定。在大家都使用Smart Phone成為低頭族時,他還以不帶手機能被聯絡得到成為趣談,此外,歌藝水準不輸前主委曾銘宗,也是他的口碑。

由於丁克華的主要經歷都在資本市場,從其談話中可以看出念茲在茲的重點仍在資本市場,例如,台灣壽險業擁有龐大的海外資金,而近來台股資金動能不足,若能有效「引導壽險業資金回流台股」,台股可望重現往日一、二千億元的成交量熱度。他也表示,財政部大幅調降遺贈稅後,確實成功引導一波海外資金回流台灣,估計至少約有800億元,可惜的是資金沒流入股市,幾乎都跑到房地產,才會造成房價飆漲,而股市資金動能不見起色,因為當時沒有預先規劃引導資金流向股市。

金管會監理銀行、保險與證券期貨各業,但證券期貨的監理思維與銀行保險的監理思維,有其根本上的差異。證券期貨的監理重點在於市場秩序與交易公平的維護,讓市場能兼具效率與公平。銀行保險的監理則重視機構本身內控內稽的有效落實,讓存款人或投保人可以安心把資金放在銀行或保險公司。

至於銀行與保險的最大差異在於銀行吸收資金最長約三年(金融債券可以更長),而中長期授信長達七年、十年以上,房貸甚至可以長達30年,因此資金配置要注意其流動性,以免發生擠兌。壽險則因理賠給付可能在投保後數十年,反倒憂慮其龐大資金如何有效利用;壽險公司經營再差,也少見到大量解約,因為提早解約需扣除保單價值25%以上的行政管理費,投保人因而不會提早解約。從而保險監理與銀行監理又有所不同,亦即金管會轄下的銀行、保險、證期三大業別之監理殊異,能兼有三大業別監理經驗者幾希。

由前述可知,金融監理在銀行、保險、證期既有顯著差異,金管會的正副主委最好能專長互補。黃天牧副主委就任副主委及證期局長的時間均不長,他在金管會的多數時間擔任保險局長,對保險業生態瞭然於胸;至於未來的主委丁克華則是資本市場教父,對於證券期貨的監理駕輕就熟。目前金管會最高層的鐵三角,所欠缺的是熟悉銀行業的副主委。因此,將金融監理最高層的鐵三角補齊,是我們所期望於新任金管會主委的第一件事。

而且,我們希望丁準主委能夠注意到世界經濟論壇(World Economic Forum,WEF)所提出金融科技(FinTech)的6大功能與11組創新,並注意到雖然金融科技衝擊最大的是在保險業,但衝擊最急迫的卻是在銀行業;因此,督導銀行業的副主委,必須熟稔金融科技,且對金融科技的推動充滿熱情,這是新任副主委應具備的重要條件,因為對金融科技的自身體驗與間接領受,畢竟有相當大的差別。未來的主委可以繼續不使用手機,但督導銀行業之副主委必須對金融科技熱愛且體驗。

傳統銀行業是受FinTech衝擊因而必須被動因應的行業,(雖然FinTech對傳統銀行業也有一些正面功效),至於電子支付機構卻是主動採用FinTech去衝撞分食傳統銀行業務的行業。兩個行業目前都歸金管會監理,但兩者的監理思維卻必須大異其趣才能各得其所。對於傳統銀行業,「法令未允許的都不准做(但法令須與時俱進)」以避免銀行承擔太大風險;對於電子支付業,「法令沒禁止的都可以做(但業者須有效自律)」才會有成長壯大的空間。兩個行業如同金管會的手心與手背,要能適度監理拿捏得宜,這是我們所期望於新任金管會主委的第二件事。

(自由時報)油國凍產協議 可能再度破局

產油國昨在卡達首都杜哈(Doha)集會,商討凍結石油產量。圖為沙烏地阿拉伯石油部長努艾米(右2)抵達會場。 (美聯社)

〔編譯盧永山/綜合報導〕石油輸出國家組織(OPEC)和非OPEC產油國週日在卡達首都杜哈集會,希望就凍結石油產能達成協議,以提高低迷已久的國際油價。消息來源對「路透」指出,原本協議有望達成,最後一刻卻因沙烏地阿拉伯和伊朗的緊張情勢升高,可能再度破局。

根據「路透」取得的協議草案,產油國將把每日產能凍結在一月水準不變,直至十月一日;產油國十月將在俄羅斯再度聚會,以評估協議實施情況;凍產協議將對其他國家開放;這個協議對與會國家沒有強制約束力。

儘管伊朗之前就表示不會參與此次會議,也不會簽署任何凍產協議,因為該國希望在國際解除制裁後,重新取得全球油市的市占率,成為OPEC唯一未與會的會員國。但包括科威特石油部長薩雷(Anas Khalid al-Saleh)在內的幾個與會代表均表示,即便伊朗沒簽署,協議仍有望達成。

若OPEC和非OPEC產油國能達成凍產協議,將是十五年來首見。由於市場樂觀預期產油國將達成凍產協議,上週布蘭特原油期貨價格漲至每桶近四十五美元,較一月創下的低點二十七美元大漲六十%。

沙國變卦 要求伊朗也同意凍產

不過,兩個消息來源對「路透」指出,在最後一刻,沙烏地阿拉伯一改稍早反對伊朗與會立場,又要求所有OPEC會員國參與杜哈會議,使得協議可能再度破局。

事實上,沙烏地阿拉伯副王儲薩爾曼(Mohammed bin Salman)先前接受「彭博」訪問時就放話,除非包括伊朗在內的主要產油國同意凍產,否則該國將不會抑制產能。

如果這項凍產協議破局,主要產油國將恢復爭奪全球油市市占率的戲碼,近來好不容易走高的油價,恐將恢復跌勢。

(鉅亨新聞)〈鉅亨主筆室〉當美股再創歷史新高時?

壹、前言

在美國聯準會(即Fed)一再拖延升息,日本央行(即BOJ)於QQE後,再執行負利率政策;及歐洲央行(即ECB)再擴大歐元量化寬鬆規模後。全球股市在,產業去多餘產能、調整生產結構下;由2016年1月19日底部區緩步上揚。這些還在寬鬆的全球貨幣市場,對新興市場與美股的利多效果最顯著。尤其是美股在此情境加持下,目前已攻近近歷史高點。全球財經媒體,大多以道瓊工業股價指數,代表美股漲跌指標。但因構成道瓊指數的成份股數量較少,因此在學術文獻驗證工作中,大多使用S&P 500股價或MSCI指數。從市場保守氣氛來看,面對目前這種不再低檔的情勢發展,會有幾種偏向負面解讀:一、在低檔今年1月中進場投資人,會在突破或接近歷史新高前後獲利了結。二、原本看錯行情,這波還沒進場投資人;不會在此高檔之際進場、以免除被套牢苦惱。三、再創新高之後?大家多要小心;因為依據長期經驗顯示,每次美股碰到「財報周期」多沒戲唱。

貳、S & P 500股價指數未來所有可能發展?

以S&P 500股價指數而言,歷史最高2,134.72點,發生在,2015年5月18日。近期2016年4月11日,S&P 500 指數又攻到2,087 84點,再度逼近歷史高點。以長線技術分析型態,美股價指數向上攻擊長線空間顯著。以它目前的K線圖型態,若以長波段技術分析論,在2015年4月到近期,這一段K線圖已形成一個很大的W底型;歷史新高就是頸線。它在突破新高後,即有可能再花一段時間,繼續上漲259.7點;就是由此再向上攻到2,400點附近。不過這是看圖說故事、以「弱式效率市場理論」(即Weak-form Effective Market Theory)分析方法所做預估。以資金面去做預估而言,則眾所周知、本波行情是仰賴在Fed拖延升息,或是按進度升息、但幅度多只在兩碼以內的預期政策發展上。再由基本面即總經數據、或是即將面對的「美股財報周期」,則情勢一向會是保守的。美股上市櫃公司將從本周起,進入財務報告宣告期間。甚麼叫「財報周期」?就是上市櫃公司,必需將過去一季的營收與盈餘彙總為財務報表;然後經會計師簽證後公告。依近期國際公認會計原則(即IFRSs),美股上市櫃公司必需要公佈的公司會計財務會計報表為:一、資產負債表(即 Balance Sheet)。二、損益表(即Income Statement)。三、與股東權益變動表。四、現金流量表(即Cash Flow Statement)等。在這些公告財報中,股票投資人會最為關切的;還是公司獲利情況、即損益表,與現金流量表。依據過去所有經驗慣性,在財報周期中個股股價及大盤指數,對財報訊息反應多是保守的。就是不如預期的好,則股價會大跌;一如預期或小幅超過預期的,則股價是不會漲的。

就財務理論來看這是正常現象;因為財務資訊宣告是公開訊息(Public Information)、不是內部訊息。因此財報宣告是半強式效率市場行為;全球頂級的學術期刊中、如JOF等的學術研究學者多已經用過,各國股價變動資料驗證過;即在得知財務報表公告結果,才做出的股票投資決策,多是無法獲取到「超額報酬」(Abnormal Return)。所謂「超額報酬」,就是用財報的公開訊息,投資該檔股票的報酬率,不會超過大盤報酬率。簡單說就是大盤、或是 MSCI指數上揚20%;但在財報訊息揭曉開始那一天之後,這檔股票的漲幅會低於20%,不會超過20%;除非在財報公告前就做出投資決策。再者由大環境來看,美國各項總體經濟數據並不好看;季度GDP成長率沒有強勁表現,而CPI年增率也達不到2%政策目標。只有工資與房租上揚,核心物價指數上揚近2%年增率。但只是工資上揚是會讓廠商困擾,而只是租金上漲也會使勞工消費可支配降低;前者使廠商生產意願提升緩慢,後者阻撓消費者信心指數上揚。因此美國總經的「採購經理人指數」,ISM數值目前多還在代表景氣收縮的50%以下。這意謂消費與生產行為,兩者之間沒有產生顯著良性互動。

叁、最令理性投資者預期不到的發展是什麼?

試想以上述總體經濟情況,與財報對股價的影響效應,這會使美股再強攻?答案不見得是肯定的。從上述陳述可見,美股目前只剩下資金面無後顧之憂,或是真正要長期投資買盤會再進場?可是做為一個長期投資者,他會為了12%的利潤,冒著長達數年的時間風險?這可能也未必。這與我們在上周文分析台股投資人,為獲取現金股利的操作邏輯應是一致。也就是當股價價差達到該有報酬率時,持股者對現金股利的企圖目的已提前達成,他就會想要賣出股票、獲利了結;不會再去等真正的股利發放。用這種相同邏輯可預估,如果美股再創歷史新高前後,也必定要抵擋這樣的獲利賣壓。因此我們預估,財報對股市保守慣性效應;即使是在這次資金推升的多頭行情中,也可能很難有顯著改變。因此美股走法正常預估應是,就在攻高之前緩慢下來;也有可能在要再創歷史新高前大幅回檔。

但也別忘了「理性」只是財務理論的理想,在實際行為中是情緒要大於理性。因此美股機率最低一種發展就是;當S&P500指數在財報周期尾聲中,再度由盤整或回檔趨勢中崛起、去突破創下歷史新高。這樣的走法會讓空頭傻眼;而多頭會認為,目前財報周期的盤整只是欺敵。而真正讓多頭會有風險的是,當股價指數站上歷史高點後,屆時市場投資者會誤以為,再創歷史新高的股價指數趨勢,是一種長期格局。結果這一批本來看空而因此轉變看多的投資人,誤認美股創新高後會續漲的,在市場氛圍轉佳後進場,然後可能就這樣被套牢了。再來一種低率最低、違反財報周期慣性的發展是;在本周「財報周期」開始後,因為多家或主要上市櫃公司營收與獲利超過預期,因此自今天起S&P 500指數也不作休息了,持續上揚去突破歷史高點。這種情況不是不可能,以目前的市場氛圍,它發生在傳統產業類股機率較

高。因為在過去一段期間中,投資機構多不看好全球石油輸出國家(即OPEC)、凍產或減產協議。但如果OPEC國家不僅協議出凍產,也還討論到減產議題;則油價在供給側改革下,將從2016年1月19日最低價,在本周站穩40美元/桶後再度緩步上揚;這樣的發展當然會激勵全球股市。

但對理性投資者而言,如果是出現這種出乎預料之外發展,他們對股票投資的買進策略會轉為保守;他們不見得會將短線投資股票全部賣出,但應也不致在高點加碼買進。因為投資機構對於「市場氣氛」與「合理價格」取捨,不會以前者為策略考慮;他們在乎的是股票價格是否偏低、或偏高。如果要建立或養成長期穩健的股票投資策略;最重要的是要冷靜,不要被當前好情勢所迷惑、壞的情勢所困惑。股價多是跑在情勢前面,當經濟情勢轉好之後、怎麼會有低價股票?只有情勢惡劣時候才會有低價可買。投資機構通常擅長在情勢轉好,股價上揚到一定程度後開始調節與出售股票。但說真的,想要擺脫這種情境還真不容易;因為在情勢一片看好之際惜售者與買進者眾,怎麼只有我們與眾人逆向行駛?

其實要擺脫這種困惑,就要從平常生活習慣中養成。最好的訓練是,在社會輿論一片譁然事件中,用大腦去看新聞或網路訊息,並且從多角度、不同立場去分析自己感受;不是跟著大多數人起鬨。對當下最夯的社會輿論,在網站與公開甚至是私下場合中,多養成謹言慎行、與人為善、褒人之優、謙己之長;這其實就是忍耐功夫。生活習慣的養成會回饋在投資績效上,也會有DNA的傳承效果、小孩有樣學樣。常罵小孩的父母,通常最後其實多是罵到自己。買高賣低的投資者,通常也可能是愛趕時髦的。當然這些道理多是「知易行難」,本文這樣說、這樣寫、一定不會完全能做到;真功夫是深藏不外露的,說出來的就已帶有想表現的炫耀味道了。

肆、結論:中國股市顯著上揚才會遮掩美股高檔風險!

依據多項經濟數據再來探討美股趨勢時,我們會認為行情向上會是緩慢的。因為產業景氣供需變化不會一日千里,因此財報周期中所揭露的,可能多是微幅超過先前分析師預期,但無法迅速或顯著超越預期。因此過去一段時間股價反應不足,在財報公告再繼續反應的機率不高。假若再度以油價為有效需求指標,則從凍產的40美元/桶、要再走到減產後的損益兩平,這必然是需要一段時間。因為在價格已經止跌且已上揚後,原先停產或新廠商也會聞香下海,供給也會伴隨價格上揚而再度增加。在這種情況下,油價要先站穩40美元/桶,才能夠去仰望損益兩平的60美元/桶價格。但無論如何,只要美股穩定成長,何時以哪一種方式再創歷史高點,這對全球新興市場多是正面效應。不管道瓊或是S&P 500指數,它們上揚架式如果沒有改變,則正面效果必然激勵全球股市。其實對目前全球經濟情勢,最具代表性的中國上證股價指數;自從人民銀行在2016年2月29日,宣告全面降低人民幣存款準備率後,已經鋪陳出這一波段底部區。當上證綜合股價指數站穩3,000點後,它的顯著大幅上揚是否才是真正掩蓋,S&P 500指數未來高檔的真正風險?(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

*本刊僅供參考,不負任何法律責任,亦不作獲利之保證,請勿任意轉載。

更多財經訊息,歡迎點擊我的 部落格 或 臉書粉絲團 ~

您的鼓勵,讓我更有動力,謝謝,感恩!

|

評分

-

查看全部評分

|

發表於 16-4-18 09:09

發表於 16-4-18 09:09

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡