新版國國外期貨保證金 106/6/30收盤後生效

小SP玉米小黃金小白金鈀金白銀原油汽油燃油橡膠大阪東證恆生小恆生H股指數期貨歐美元

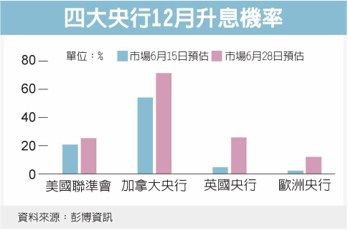

四大央行偏鷹派 匯市震盪

經濟日報 編譯湯淑君、簡國帆/綜合外電

從美國、英國、加拿大到歐洲,全球四大央行正同聲釋出一個鷹派訊息:資金成本將走高,市場最好早點適應。這個訊息驚醒因即將進入夏季而昏昏欲睡的金融市場,引發匯市劇烈動盪。

英國央行總裁卡尼一周前才表示,利率接近零是適當的,此刻升息還不是時候,28日卻又改口說升息時機愈來愈近。美國聯準會主席葉倫表明,緊縮政策行動已上軌道。加拿大央行總裁波洛茲則重申,可能考慮提高利率;兩位加國央行官員甚至直言最快7月可能升息。

經濟日報提供

歐洲央行總裁德拉基27日表示,隨著經濟復甦,須降低刺激措施,造成市場對全球央行緊縮貨幣政策在即的預期突然竄升,即使ECB官員後來試圖淡化德拉基的說法,仍未能安撫市場。

歐元兌美元29日盤中勁升0.5%至1.1436美元,攀抵13個月來高點,英鎊也強升0.6%至1.3008美元,為去年6月來新高。德國地區通膨加速升高也支撐歐元,隨著美元可能持續走弱、英鎊升勢可能受英國脫歐展望抑制、歐洲政治恢復穩定,歐元可望持續走強,上看1.15美元至1.16美元。

美元指數則一度貶值0.3%至95.685,是去年10月來最低,稍後雖略為回升,但仍是貶值。美元貶值也帶動韓元、馬元、泰銖及印度盧比等亞洲新興貨幣升值。德國2年期公債殖利率升到一年來最高,美國10年期公債殖利率本周已躍升11個基點至2.23%。

巴克萊分析師說,多項指標顯示美元中期可能持續貶值。德意志銀行外匯研究部主管魯斯金說:「多國央行正重新評估緊急寬鬆政策的必要性。」

〈第三季投資季報〉大宗商品上下兩難 跌到低檔的它有機會?!

鉅亨網記者宋宜芳

儘管大宗商品在第 3 季相對不受關注,但能源股現今價位已回到一年來低點,相對本益比接近歷史低點,更具下檔風險較低優勢。近期跌深反彈的黃金,市場逐漸消化美國緊縮貨幣政策意向,在公債殖利率持續低檔、美元前景相對強勁、地域風險可能引發避險需求等多空交錯下,中長期建議以區間操作為主。

沙俄兩國護油價 能源股有機可乘

貝萊德指出,石油市場處於重新調整階段,有望在未來數月達到平衡,油市早已步入調整週期,石油輸出國組織 (OPEC) 將加快調整步伐。

富蘭克林坦伯頓天然資源基金經理人費德里 ‧ 弗朗表示,俄羅斯與沙烏地阿拉伯為此次促成聯合減產協定的主要推動者,反應背後強烈的政治動機,因俄羅斯將於 2018 年 3 月舉行總統大選,沙國則欲推動其阿美石油公司 (Saudi Aramco) 於 2018 年股票上市。若油價再意外走跌,雙方應都有足夠意願在短期內超量減產以護住油價。

貝萊德進一步說明,以往減產協定的執行率僅約 60%,因而引發投資者質疑 OPEC 成員國能否確實執行減產協定。不過,這次 OPEC 協定中 2/3 減產配額由海灣合作委員會成員國承擔,其過往執行率較高,且考慮到部分訂約國家受自然遞減率問題影響,相信這次協定的執行率有望高於以往水準。

鑒於全球庫存減少且非 OPEC 國家 (不包括美國) 產量顯著下跌,預期油價將可能上揚,在此情況下減碼能源股的投資者會首當其衝,勢必被迫調整布局。主要潛在風險源於全球經濟成長放緩導致石油需求下降,或供應回升使市場失衡現象持續。

富蘭克林證券投顧亦認為,能源股現今價位已回到一年來低點,在美股大盤屢創新高之際,評價水準受到壓抑的能源類股反而具下檔風險較低優勢,且只要經濟沒有形成衰退預期,油價仍需要在每桶 55 美元以上,才能令供給增加來滿足長期的原油需求成長趨勢,最終還是會拉抬能源股向上,建議投資人仍可利用低檔時,以波段操作方式進行佈局。

安聯全球油礦金趨勢基金經理人林孟洼則指出,上個月最大產油國沙烏地阿拉伯與非 OPEC 最大產油國俄羅斯達成共識,同意將減產協議延長 9 個月至 2018 年 3 月。就目前觀察,全球原油供需回穩,根據 EIA 預期,今年油價均價在每桶 50 至 53 美元,明年可望小幅上升到每桶 55 至 57 美元。

黃金多空交錯 建議區間操作為主

在黃金看法上面,林孟洼表示,黃金年初以來上漲近一成,呈現跌深反彈格局。展望後市,由於美國持續升息,加上美元走勢值得關注,因此在中長期上,將以區間操作為主。

富蘭克林黃金基金經理人史蒂芬 ‧ 蘭德指出,去年中以來金價受到兩股力道的牽引,多方來自對歐美政治與戰爭風險的擔憂,但也受聯準會 (Fed) 升息之利空因素打壓,然而,隨著市場逐步消化 Fed 緊縮政策意向,升息這個阻礙金價上攻最大的負面因素正出現減輕訊號。

再者,近期公債殖利率持續處於低檔,由於金價與實質利率呈現高度負相關,利率下滑將有助金價上揚,且已跌破中期頭部的美元指數對於金價又是一大利多。美國川普與俄羅斯的關係備受質疑,以及歐洲政局變數與恐怖攻擊仍多,也可能引發避險需求,都有助金價表現。

貝萊德則認為,全球經濟成長有望改善,或許對總體股票市場有利,但卻不利黃金。由於英國脫歐、美國新政和歐元區動盪不安等因素,未來仍有很大的不確定性,但目前金融市場資產的價格仍未反映這些因素。

在貨幣政策推動下,總體股市創歷史高點,仍然相信金礦股配置的重要性。美國處於收緊貨幣政策週期,其他地區的貨幣政策仍然寬鬆,美元前景相對強勁,因此美元是考慮因素之一。黃金價格和美元匯價通常呈負相關性。未來 12 個月內黃金價格會區間波動,但可能突然出現上行風險。

長期來看,新興市場收入上升,支持黃金的零售需求,加上尚未發現新的大規模黃金礦藏,預期黃金價格總體呈上漲趨勢。以自由現金流倍數計算,目前金礦股的股價具有吸引力,黃金價格走強,企業在改善財務狀況和降低成本方面取得良好發展。

大宗商品第三季展望

FROM:聯合新聞

|

發表於 17-6-30 13:40

發表於 17-6-30 13:40

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡