|

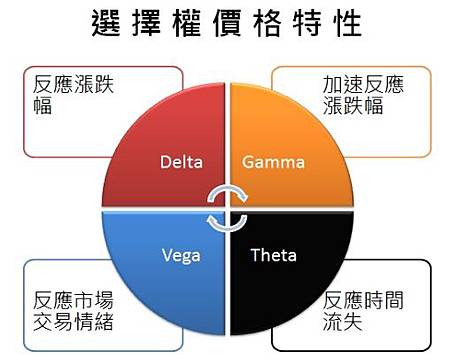

期貨小靜介紹選擇權的特性 選擇權的權利金受到風險值的影響而呈現非線性的損益型態。而風險值是以希臘字母來代表:Delta(δ),Gamma(γ),Vega (ν),Theta(θ)以及Rho(ρ)。以上的希臘字母通稱為權利金的風險參數(Greeks)。每個希臘字母對於權利金的影響各有不同的意義。

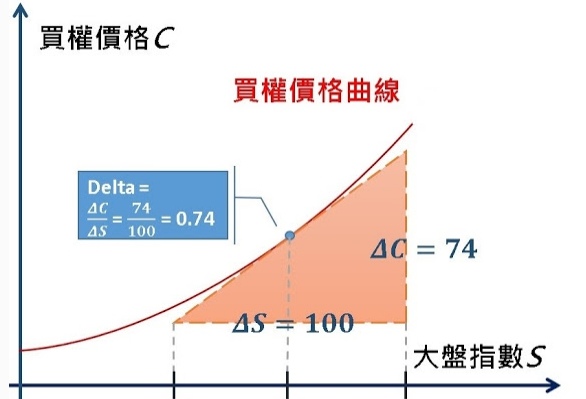

●選擇權希臘字母的意義,Delta、 Gamma、 Vega、 Theta (1)Delta:標的物價格的“敏感度”,DELTA 趨近於 1, 意即權利金的漲跌幅與標的物相同。 Delta介於0~1之間,Call價平履約價的Delta值接近0.5,越往價內,則越接近於1,越往價外,則越接近於0;Put價平履約價的Delta值接近-0.5,越往價內,則越接近於-1,越往價外,則越接近於0。

(2)Gamma:是 DELTA 的敏感度 正的Gamma,若研判合約到期之前,行情可能突破支撐或壓力關卡,就要增加整體部位正值的Gamma,但相對也會因為增加負值的Theta,使得權利金時間價值的流失加速度。

負的Gamma,若研判合約到期之前,行情不會突破支撐或壓力關卡,就要增加整體部位負值的Gamma,但相對也會增加正值的Theta,為部位賺取時間價值。

(3)Vega:市場波動率的變化造成權利金的變化 買方部位會有正值的Vega,如果研判市場將有趨勢,則隱含波動率上升,正值的Vega可以使買方的權利金因為波動率上升而增值

賣方部位會有負值的Vega,如果研判市場將盤整,則隱含波動率下降,負值的Vega可以使賣方的權利金因為波動率下降而減少,賣方將因為權利金減少而獲利。 (4)Theta:來觀察時間價值損耗的程度 買方有負的Theta,越接近到期日,Theta值越大,時間價值消失的速度越快,不利買方

賣方有正的Theta,距離到期日越遠,Theta值越小,時間價值消失的速度越慢,不利賣方

|

發表於 17-8-18 14:22

發表於 17-8-18 14:22

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡