Fed卡什卡利提3大理由 反對美國升息!高盛:2018可能有7家央行會升息

Fed卡什卡利提3大理由 反對美國升息

鉅亨網新聞中心

美國聯邦公開市場委員會 (FOMC) 上周如外界預期升息 1 碼,不過有 2 人投下反對票,分別是明尼阿波里斯 Fed 總裁卡什卡利 (Neel Kashkari) 及芝加哥 Fed 總裁 埃文斯 (Charles Evans),Kashkari 周一解釋了他反對升息的理由。

據《路透》報導,Kashkari 表示,他基於 3 個主要理由投下反對票:通貨膨脹偏低、薪資增長疲軟,以及殖利率曲線變平。

Kashkari 指出,在通膨未增加的情況下上調利率,可能會不必要地壓抑薪資成長,並增加經濟衰退的機率。他強調,殖利率曲線平緩是新產生的危機,因為這表示經濟衰退的風險正在增加。

他說,在低通膨的環境下升息,很可能減弱通膨預期,從而壓低了長期利率。

上周三的會議上,政策委員會以 7-2 的票數,決定將利率升至 1.25-1.5% 區間,並上調 2018 年的經濟增長預測。認為美國經濟成長強勁、失業率低,可以支持緊縮政策。

美國 2 年期及 10 年期國債的利差,已經接下 10 年來最低,甚至出現「倒掛」的猜想,而這可能是經濟衰退的信號,這也在這次 Fed 會議上引起討論。

不過,Fed 主席葉倫 (Janet Yellen) 在會後記者會淡化了相關憂慮。她表示,當前的斜率仍在歷史的範圍內,殖利率曲線的斜率與企業周期的關係,也已經發生變化。

市場低估了央媽的決心!高盛:2018可能有7家央行會升息

鉅亨網新聞中心

摘要:上周,聯準會及歐洲央行大幅上調經濟增速預期,但市場反應略顯平靜。高盛認為,市場並未給予經濟增速上調足夠的重視,強勁的經濟成長將很快令部分國家利率面臨上行壓力;G10 國家中,有 7 家央行明年可能會升息。

上周,三大央行公布利率決議,但市場反應顯得相當平靜。聯準會升息符合市場預期,歐洲央行和英國央行的政策立場也基本維持不變。然而高盛卻認為,市場並未充分解讀央行的經濟增速預期。

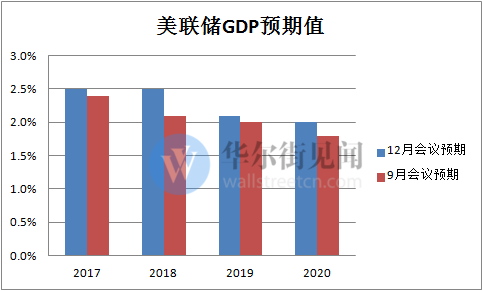

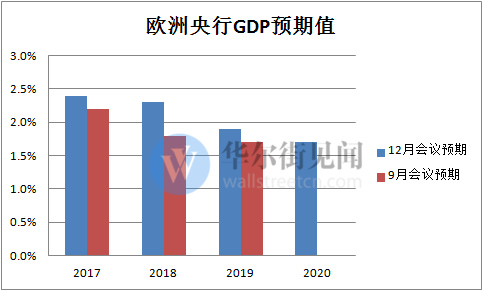

在最新的政策會議上,聯準會和歐洲央行均大幅上調經濟增速預期,同時通膨預期幾乎沒有調整。

具體而言,聯準會全面上調 GDP 增速預期,其中 2018 年預期大幅上調 0.4 個百分點。歐洲央行首次發布 2020 年 GDP 增速預期,全面上調 2017-2019 年預期,其中 2018 年預期大幅上調 0.5 個百分點。同時,這兩大央行的通膨增速預期幾乎沒有改變。歐洲央行僅小幅上調了 2018 年的通膨預期(0.2 個百分點)。

高盛認為,市場並未給予經濟增速的強勁預期以足夠的重視,因而會將聯準會 FOMC 會議視為鴿派意外。

微信圖片_20171218194950.png

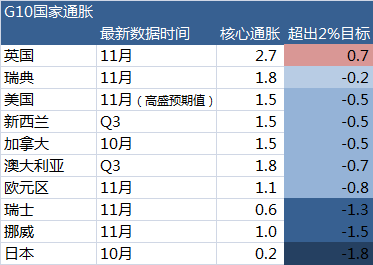

G10 國家表現分化:英美勞動力市場過熱 歐日依舊不及充分就業

高盛製作的經濟指標顯示,幾乎所有 G10 國家的經濟增速都超過了潛在增速,瑞典、歐盟地區和美國的經濟增長尤其強勁。但主要 G10 國家的通膨仍然受到抑制。除了英國以外,其他國家通膨均未達到 2% 的目標。

(數據來源:公開資料、高盛 製圖:華爾街見聞)

與此同時,已開發國家的閒置產能繼續迅速收窄。高盛的產出缺口預測顯示,美國、英國、瑞典、加拿大和紐西蘭等國家的就業率,已經超出了充分就業,歐元區和日本仍存在閒置產能,但即便是這兩個國家的產出缺口也在迅速彌合。

高盛指出,歷史經驗表明,在勞動力市場過熱後,通膨壓力最終將開始上升:

我們發現,中期看來,slack 和通膨預期是通膨的最佳指標,但更多的特殊指標常常主導通膨的短期變化。特別是我們估計,進口價格通膨成為近期拖累已開發國家核心通膨的主要因素。這意味著隨著閒置產能持續降低等因素,G10 國家的通膨將恢復逐漸攀升的趨勢。

目前,聯準會、英國央行、加拿大央行、瑞典央行、紐西蘭央行,都已面臨勞動力市場過熱的局面,而歐洲央行和日本央行距離充分就業和價格穩定仍然較遠。

《讀要聞 | 通膨魅影:這個專業名詞或許將是 2018 年最重要的變量》一文中同樣提及,美國經濟已經出現正產出缺口,歐洲負產出缺口預計將於明年收攏,OECD 國家經濟產出缺口已經收攏,並預計將於明年以超過潛在增速的速度成長。如果經濟如各大央行所預期的速度成長,產出正缺口將進一步擴大,這預警著經濟過熱的苗頭,當前遍尋而不得的通膨壓力將隨之而來。

部分國家利率面臨上行壓力

高盛指出,泰勒規則表明,強勁的經濟成長將很快令部分 G10 國家的利率面臨上行壓力:

據估計,由於勞動力市場強勁且通膨存在溫和缺口,美國聯邦基金利率仍保持在較低水平。更值得注意的是,我們的計算顯示,英國、瑞典、新西蘭、澳洲和加拿大的政策利率面臨顯著的上行壓力。但考慮到英國核心通膨主要由輸入型通膨拉動,因此我們可能希望大幅降低英國的泰勒規則隱含利率。

高盛進一步補充道,考慮到這些國家的金融條件依然在放鬆,則上述結論將進一步加強。相比之下,歐元區、日本和瑞士目前的政策利率仍然是適當的。

高盛對主要國家升息的最新預測如下:

聯準會:2018 年四次,2019 年四次;

瑞典:2018 年 2 月一次;

加拿大:2018 年 3 月一次;

澳洲:2018 年 5 月一次;

紐西蘭:2018 年 8 月一次;

挪威:2018 年第三季一次;

英國:2018 年 11 月一次;

歐洲央行、瑞士央行、日本央行:2018 年按兵不動。

『新聞來源/華爾街見聞』

FROM鉅亨https://house.cnyes.com/global/news/3993319.do

|

發表於 17-12-19 14:53

發表於 17-12-19 14:53

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡