|

|

小兵立大功

上一篇文章,我們對三個交易策略做評估與比較,請注意只是評估比較而已,沒有要選出最好的,交易模型只要邏輯概念是正確的,就能夠為我們帶來收益,就好比是下棋,每一個棋子都有他的用處,哪怕是一個小卒,用在對的地方也能夠立大功。

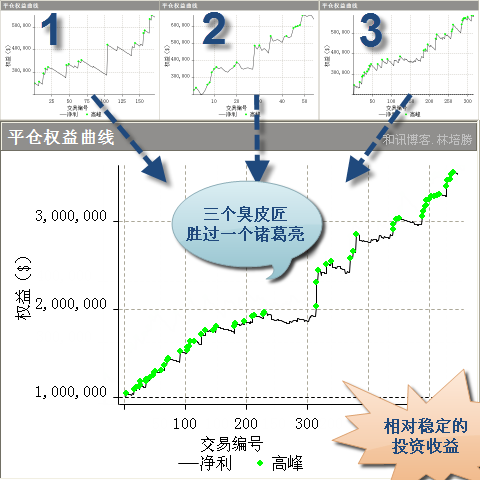

假設我們投資的資金總共100 萬,只願意承擔20% 風險,最少要保本80 萬,這個簡單的投資組合就能夠滿足你,這個規劃的初始本金100 萬人民幣,最大策略虧損只有17.6 萬,創造了252 萬的收益。

一個交易賬戶,同時使用3 個不同的交易策略,投資收益相對的穩定,不會暴起暴落,“穩定”就是我們追求的目標。

一加一小於二

規劃投資組合最棒的地方在於,好的維持不變、甚至更多,壞的部分減少、甚至消失。哈哈,天底下竟然有這麼好的事 (豐胸又減肥) ? 沒錯,我們來算算看,好的部分就不強調了,直接看壞的部分,也就是策略的虧損狀況。

- 三個交易策略的最大虧損分別是:8 萬,7 萬,4.4 萬,我們最大持倉6 手,加起來最大虧損少說也要30-40 萬,就算是以虧損最低的那個突破策略4.4萬乘以6,也都有26 萬4,可是組合之後竟然只有17.6 萬,請仔細揣摩其中的差異。

- 原來三個分開的交易策略,月週期報表,各別有3個月,1個月,2個月虧損,最大還虧損了9.17%,下圖的報告顯示,組合之後我們每個月收益都是正的, 虧損的月份完全消失了 ,即使最差的月份都有2.77%的投資收益。

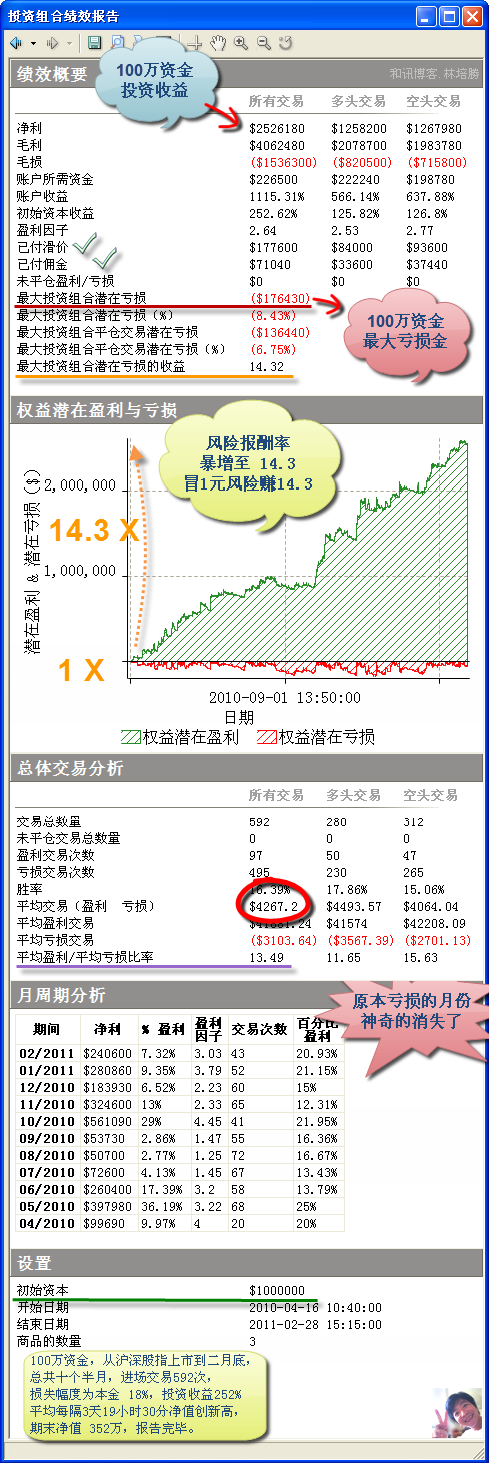

- 100萬資金,從滬深股指上市到二月底,總共十個半月,進場交易592次,最大損失幅度18%,投資收益252%,平均每隔3 天19 小時又30 分鐘賬戶淨值創新高,期末賬戶餘額352 萬。

加快數量化、程序化腳步

經過了幾天的努力,我們從基礎架構認識數量化、程序化交易,學習開發交易策略,練習評估交易報告,最後完成了我們第一個《單商品多策略投資組合》,以這樣的數據,可以比美一個專業的投資機構所作出來的投資組合,並且是基於簡單架構、沒有經過最佳化、沒有過度濾網、基於事實、可以實戰的程序化交易策略。

數量化、程序化正悄悄地蔓延,國內優秀人才眾多,誰先做這一塊誰就佔優勢,不論是券商、機構投資人、大戶、散戶,及早面對這個現像做好準備,以我自私的立場我並不希望來得太快,不過 這就是趨勢,誰也擋不了。

《結語》

在金融交易的領域,許多人追求天下無敵之倚天劍、屠龍刀,然而神兵利器俯拾皆是垂手可得,只要內功心法搭配得宜,無不過關斬將、所向披靡。 最後,如果幾篇連續的文章,對你有幫助,或是你為此得到一些靈感或啟發,請寫幾個字留言讓我也高興一下,如果有其他的看法、想法,也歡迎留言討論、大家交流,2011/3/8 林培勝於廈門。

|

評分

-

查看全部評分

|

發表於 11-6-9 15:24

發表於 11-6-9 15:24

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡

發表於 11-6-9 18:47

發表於 11-6-9 18:47